証券会社のアプリを開いた。銘柄を検索した。「全世界株式」「先進国株式」「S&P500」「バランス型」……画面いっぱいに並ぶファンド名を眺めながら、俺の指は完全に止まった。

33歳の冬だった。「つみたてNISA始めなきゃ」と思い立ち、重い腰を上げてようやくNISA口座を開設した。ここまでは良かった。問題はその先だ。何を、いくら、どう買えばいいのか、まったくわからない。

YouTubeを見れば「オルカン一択!」と言う人がいる。別の動画では「S&P500の方がリターンが上」と断言している。Xを開けば「全世界株式なんてぬるい、米国株100%でいけ」という強者がいる。情報が多すぎて、かえって何も決められない。

あなたも同じ状況じゃないだろうか。

NISA口座は作った。でも、ポートフォリオが決まらない。「もう少し勉強してから……」と先延ばしにしているうちに、気づけば数ヶ月が経っている。その間にも、周囲は着々と積立を始めている。焦りだけが募る。

安心してくれ。かつてリボ払いの残高が50万円を超えていた「元お金オンチ」の俺が、今ではつみたてNISA満額+iDeCoを運用できるまでになった。その過程で気づいたことがある。

30代のNISAポートフォリオの正解は、想像以上にシンプルだった。

この記事では、30代のあなたに最適なポートフォリオの組み方を「タイプ別」に具体的な銘柄名と配分比率まで示す。しかも、ポートフォリオを組んだ「後」に必ず来る暴落への対処法や、メンタルの保ち方まで全部カバーする。

読み終わる頃には、「よし、今日中に積立設定しよう」と思えるはずだ。少なくとも、俺はそういう記事を書くつもりでいる。

そもそもポートフォリオって何?新NISAの基本を30秒で整理

まず「ポートフォリオ」という言葉に身構える必要はない。やたらとカタカナにされると難しく感じるが、中身は拍子抜けするほど単純だ。

ポートフォリオ=「お金をどこにいくら置くか」の設計図

ポートフォリオとは、自分の投資資金を「どの金融商品に」「どんな割合で」振り分けるかを決めた設計図のことだ。

弁当箱を想像してみてくれ。ご飯を何割、おかずを何割、サラダを何割入れるか。それを決めるのがポートフォリオだ。投資の世界では、「ご飯=株式」「おかず=債券」「サラダ=不動産(REIT)」みたいなイメージになる。

で、先に結論を言ってしまうと、30代なら弁当箱の8〜10割を「ご飯(株式)」にしていい。理由はこの後じっくり話す。

新NISAの「つみたて投資枠」と「成長投資枠」を1分で理解する

2024年から始まった新NISAには、2つの投資枠がある。ここだけ押さえてくれれば十分だ。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が認めた投資信託のみ | 株式・ETF・投資信託・REIT |

| 特徴 | 地雷ファンドを踏みにくい安心設計 | 自由度が高い(その分リスクも) |

| 向いてる使い方 | 毎月コツコツ積立 | 余裕資金で攻めの運用 |

両方合わせると年間360万円まで非課税で投資できる。ただし、使い切る必要はまったくない。月3万円でも、月1万円でも構わない。

30代が押さえるべき「たった3つの数字」

新NISAの制度をすべて理解する必要はない。30代のあなたが覚えるべき数字は、たった3つだ。

- 年間投資枠:360万円(つみたて120万+成長240万)

- 生涯投資枠:1,800万円(うち成長投資枠は1,200万円まで)

- 投資期間:25年以上(30代で始めれば60歳まで25〜30年ある)

この3つの数字だけ頭に入れてくれ。あとは具体的なポートフォリオの話に入っていく。

30代がNISAでポートフォリオを組むべき3つの理由

「投資は余裕がある人がやるもの」「もう少し貯金が貯まってから」。そう思っている30代は多い。俺もそうだった。でもな、この考え方には致命的な見落としがある。

理由①「25年の複利」が30代だけの最強カード

結論から言う。30代で投資を始める最大のメリットは「時間」だ。これだけは、どれだけ金を積んでも後から買えない。

具体的な数字を見てくれ。

| 開始年齢 | 月額 | 投資期間 | 元本合計 | 年利5%で運用した場合 | 運用益 |

|---|---|---|---|---|---|

| 30歳 | 3万円 | 30年 | 1,080万円 | 約2,497万円 | 約1,417万円 |

| 35歳 | 3万円 | 25年 | 900万円 | 約1,786万円 | 約886万円 |

| 40歳 | 3万円 | 20年 | 720万円 | 約1,233万円 | 約513万円 |

同じ月3万円でも、30歳と40歳では運用益に約900万円の差がつく。これが複利の力だ。アインシュタインが「人類最大の発明」と呼んだ(諸説あり)のも頷ける。

「お金は逃げないけど、複利の時間は二度と戻ってこない」。これは俺が自分に言い聞かせている言葉だ。

理由② 30代はリスクを取れる「ゴールデンエイジ」

投資にリスクはつきものだ。でもな、30代には「リスクを取っても回復する時間」がたっぷりある。

仮に来年リーマンショック級の暴落が来て、資産が一時的に30%下がったとしよう。50代なら回復を待つ時間が足りないかもしれない。でも30代なら、定年まで20年以上ある。過去のデータを見れば、世界の株式市場は暴落後に必ず回復してきた。時間は最大のリスクヘッジなんだ。

だから30代は、ポートフォリオの大半を株式に振り向けることができる。40代、50代になったら嫌でも守りに入る必要が出てくる。攻められるのは今だけだ。

理由③「迷って放置」が実は一番の大損

「もう少し勉強してから始めよう」。この言葉に、俺は3ヶ月間支配された。

NISA口座を開設したのが33歳の10月。実際に積立設定をしたのは翌年の1月。3ヶ月間、俺は「完璧な銘柄」を探し続けていた。YouTubeを見まくり、ブログを読み漁り、Xで投資家の意見を比較して……結局選んだのは、一番メジャーなオルカンだった。

3ヶ月間悩んだ末に、最初から候補の筆頭だったファンドを買った。笑い話にしているが、あの3ヶ月分の複利の機会損失は今でも少しだけ後悔している。

銀行預金の金利が年0.1%の時代に、インデックス投資の期待リターンは年3〜7%。投資しないこと自体がリスクだと気づいたのは、始めた後だった。

ユウタ

ユウタ完璧な銘柄を探す時間があるなら、オルカンを1本買って寝ろ。それが、3ヶ月悩んだ俺の結論だ。

【タイプ別】30代におすすめの新NISAポートフォリオ3選

ここからがこの記事の本題だ。

「おすすめのポートフォリオは?」と聞くと、多くの記事が「人によります」と答える。嘘じゃないが、それじゃ何も解決しない。だから俺は、30代を3つのタイプに分けて、それぞれに「まずはこう組め」と断言する。

まずは自分のタイプを確認しよう ― 30代投資家タイプ診断

以下のチェックリストで、あなたがどのタイプに当てはまるか確認してくれ。

- 投資経験がほぼゼロ(または数ヶ月未満)

- 「オルカン」「S&P500」は聞いたことがあるが、違いはよくわからない

- 毎月の投資に回せる金額は1〜3万円程度

- とにかくシンプルに、間違えにくい方法で始めたい

- 投資の基本(インデックスファンド、分散投資)は理解している

- 世界分散だけでなく、米国市場の成長力もしっかり取りたい

- 毎月3〜5万円は投資に回せる

- リスクは取れるが、ギャンブルはしたくない

- 生活防衛資金(生活費6ヶ月分以上)は確保済み

- 毎月10万円以上を投資に回せる余裕がある

- つみたて投資枠だけでなく、成長投資枠も使いたい

- 高配当ETFや個別株にも興味がある

自分のタイプがわかったら、下の該当セクションを読んでくれ。迷ったらタイプAから始めればいい。投資は「後から変更」がいくらでもできる。最初の選択を間違えることより、選べずに始められないことの方がよっぽど損だ。

タイプA「まず一歩を踏み出したい初心者」→ オルカン1本でOK

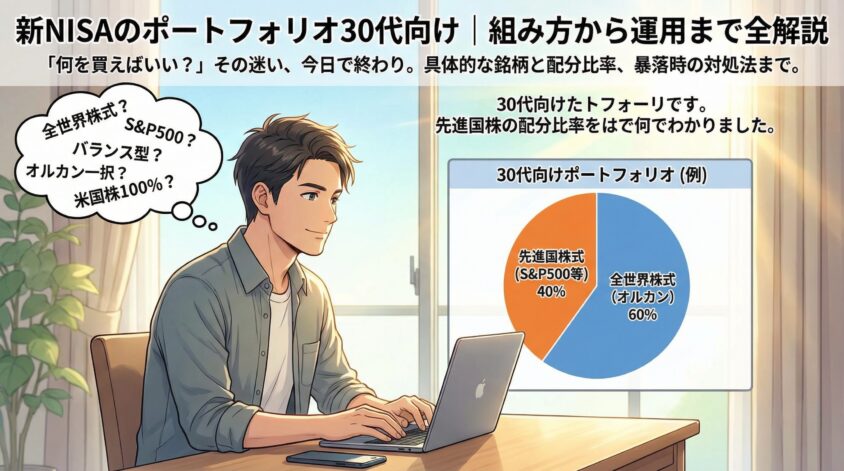

結論:eMAXIS Slim 全世界株式(オール・カントリー)を100%。つみたて投資枠で月1〜3万円から。

「え、1本だけでいいの?」と思っただろう。いい。これでいい。

オルカン(eMAXIS Slim 全世界株式)は、世界約50カ国・約3,000銘柄に自動で分散投資してくれるファンドだ。Apple、Microsoft、Amazonといった米国の巨大企業はもちろん、ヨーロッパ、日本、新興国の企業まで丸ごと入っている。

つまり、オルカン1本買うだけで「世界経済の成長を丸ごと買う」ことになる。分散投資は、この1本で完了している。

コウジ

コウジえ、1本でいいの?分散投資ってもっといろいろ買わなきゃダメなんじゃないの?

ユウタオルカン自体が世界中に分散投資してるファンドだ。1本で分散は完了してる。「分散のために何本も買う」のは、むしろ管理が面倒になるだけだぞ。

なぜオルカンなのか。理由をまとめるとこうだ。

- 究極の分散:先進国23カ国+新興国24カ国、約3,000銘柄に自動分散

- 信託報酬が最安水準:年0.05775%。100万円預けても年間の手数料はたった578円

- 金融庁お墨付き:つみたて投資枠の対象商品。怪しいファンドではない

- 純資産総額がトップクラス:多くの投資家が選んでいる=突然運用停止になるリスクが極めて低い

- 放置でOK:世界の経済構造が変われば、ファンド内の構成比率が自動で調整される

銘柄選びに3日悩むくらいなら、オルカン1本買って積立設定して、あとは忘れろ。これがタイプAの最適解だ。

タイプB「リターンも狙いたい中級者」→ オルカン+S&P500の2本柱

結論:オルカン60% + S&P500(eMAXIS Slim 米国株式)40%。つみたて投資枠で運用。

「オルカンだけじゃ物足りない。米国の成長力をもっと取り込みたい」。そう感じる人はこの配分がいい。

実はオルカンの中身を見ると、すでに約60%が米国株で構成されている。つまりオルカンだけでも米国には十分投資している。それでも「米国をもっと厚くしたい」なら、S&P500を追加で混ぜる。

この配分にすると、ポートフォリオ全体の米国比率は約76%になる。世界分散のメリットを維持しながら、米国市場の成長力をガッツリ取り込むバランスだ。

S&P500の過去の実績は強烈で、過去30年の年平均リターンは約10%。もちろん過去の実績が未来を保証するわけじゃないが、米国市場が世界経済を牽引しているのは紛れもない事実だ。

ただし、S&P500を100%にしない理由もある。米国一国に全額集中するのは、30年のうちに「米国の時代が終わる」可能性を完全に無視することになる。その保険としてオルカンの60%を残しておく。

具体的な金額で言えば、月5万円投資するならオルカンに月3万円、S&P500に月2万円。シンプルだろう?

タイプC「非課税枠をフル活用したい積極派」→ つみたて枠+成長投資枠のダブル運用

結論:つみたて投資枠でオルカン(月10万円)+ 成長投資枠で高配当ETFまたはインデックスETF。

生活防衛資金は十分に確保済み。毎月の家計にも余裕がある。そんな人は、つみたて投資枠の年120万円(月10万円)に加えて、成長投資枠も使いたくなるだろう。

考え方はシンプルだ。つみたて投資枠=守りの土台(インデックス)、成長投資枠=攻めのスパイス。

成長投資枠の候補としては、こんなものがある。

- VYM(バンガード・米国高配当株式ETF):米国の高配当株400銘柄以上に分散。配当金を受け取りながら長期保有するスタイル

- 日本高配当株(個別株を厳選):日本企業から配当金を得たい人向け。ただし個別株は銘柄選定力が必要

- S&P500連動ETF:つみたて枠と同じ方向性をETFで買い増すシンプル戦略

サヤカ

サヤカ成長投資枠って、つみたて投資枠をしっかり使い切ってから考えるべきものですよね?

ユウタその通り。順番を間違えるな。まずはつみたて枠でインデックスの土台を固める。成長投資枠は、その土台の上に載せるトッピングだ。

大事なことを1つ。タイプCは「生活防衛資金6ヶ月分」+「つみたて枠の積立」を安定して確保した上での余裕資金でやること。間違っても生活費を削って成長投資枠に突っ込むな。それは投資じゃなくギャンブルだ。

3タイプを一覧で比較してみよう

ここまでの内容を、テーブルにまとめた。

| 項目 | タイプA(初心者) | タイプB(中級者) | タイプC(積極派) |

|---|---|---|---|

| 使う投資枠 | つみたて投資枠のみ | つみたて投資枠のみ | つみたて+成長投資枠 |

| おすすめ銘柄 | オルカン100% | オルカン60%+S&P500 40% | オルカン+高配当ETF等 |

| 月額の目安 | 1〜3万円 | 3〜5万円 | 10万円以上 |

| リスク度 | ★★☆(中) | ★★★(中〜高) | ★★★★(高) |

| 管理の手間 | ほぼゼロ | 少ない | やや必要 |

| こんな人向け | まずは始めたい人 | 基本を理解した上で攻めたい人 | 資金に余裕がある人 |

繰り返すが、迷ったらタイプAでいい。オルカン1本、月1万円から。これで十分だ。慣れてきたらタイプBに移行すればいいし、資金に余裕が出たらタイプCを検討すればいい。投資は「一発で正解を出す」ゲームじゃない。走りながら調整するものだ。

オルカン vs S&P500、30代が選ぶべきはどっちだ?

新NISAのポートフォリオを考え始めると、ほぼ確実にぶつかる壁がある。「オルカンとS&P500、結局どっちがいいの?」問題だ。

俺も3日間悩んだ。ブラウザのタブを20個開いて比較記事を読み漁った挙句、深夜2時にリビングで妻に「まだ起きてるの?」と呆れられた。あの3日間を返してほしいので、ここで決着をつける。

オルカン(全世界株式)の特徴 ― 「世界丸ごと買い」の安心感

オルカン(eMAXIS Slim 全世界株式)は、MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)に連動するファンドだ。

- 投資対象:先進国23カ国+新興国24カ国、約3,000銘柄

- 米国比率:約60%(自動で調整される)

- 信託報酬:年0.05775%

- メリット:世界経済全体の成長を享受できる。特定の国がコケても他国でカバー

- デメリット:米国100%に比べるとリターンがやや控えめになる可能性

オルカンの最大の強みは「何も考えなくていい」ことだ。世界経済の構造が変われば、ファンドの中身が自動でリバランスされる。米国の比率が下がれば自然に調整される。投資家は積立設定して放置するだけでいい。

S&P500(米国株式)の特徴 ― 「世界最強市場」に集中投資

S&P500(eMAXIS Slim 米国株式)は、米国を代表する500社の株価指数に連動するファンドだ。

- 投資対象:米国の大型株500銘柄(Apple、Microsoft、Amazon、NVIDIA等)

- 米国比率:100%

- 信託報酬:年0.09372%

- メリット:過去30年の年平均リターン約10%。世界経済を牽引する米国市場の成長をダイレクトに取れる

- デメリット:米国一国への集中リスク。為替リスク(円高局面で目減り)

S&P500の実績は確かに圧倒的だ。ただし「過去30年の実績が今後30年も続く保証はない」ということだけは忘れるな。米国は世界最強の市場だが、永遠の保証書が付いてるわけじゃない。

結論 ― 迷ったらオルカン。攻めたいならS&P500を「追加」

比較テーブルで整理しよう。

| 項目 | オルカン(全世界株式) | S&P500(米国株式) |

|---|---|---|

| 投資対象国 | 約50カ国 | 米国のみ |

| 銘柄数 | 約3,000 | 500 |

| 信託報酬 | 年0.05775% | 年0.09372% |

| 分散度 | ◎(世界分散) | △(米国集中) |

| 過去リターン | ○(安定的) | ◎(高め) |

| 初心者おすすめ度 | ◎ | ○ |

| こんな人向け | 迷ったらこれ。1本で完結 | 米国の成長を信じる人 |

俺の結論はこうだ。

「どちらか1本」ならオルカンが鉄板。1本で世界分散が完了するシンプルさは、初心者にとって最大の武器になる。余計なことを考えなくていいから、積立を「続ける」ことに集中できる。

「米国の成長をもっと取りたい」と思うなら、オルカンをベースにS&P500を「追加する」形が理にかなっている。どちらかを100%にするのではなく、ブレンドするのが30代の賢い選択だ。

コウジ結局どっちも株じゃん。そんなに変わんないんじゃないの?

ユウタ過去のリターンは確かに似てる。でも「米国がコケた時」の耐久力が違うんだ。保険をかけたいならオルカン、米国を全力で信じるならS&P500。好みの問題だが、迷うならオルカンを選んでおけ。

30代は毎月いくら積み立てるべき?現実的な金額の決め方

ポートフォリオの銘柄が決まったら、次は「毎月いくら」の問題だ。ここで張り切りすぎると長続きしない。筋トレと同じで、最初から100kgのベンチプレスに挑むやつは潰れる。

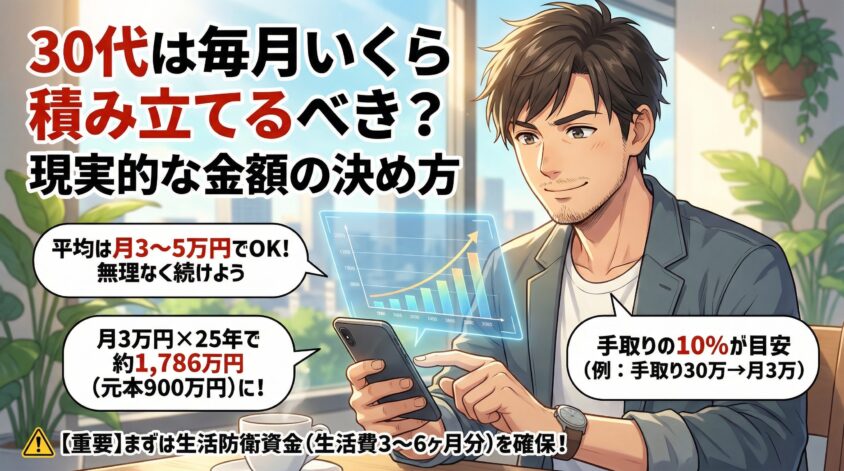

30代の平均積立額は「月3〜5万円」が現実ライン

各種調査を見ると、30代の新NISAにおける月額積立の平均は約3〜5万円。つみたて投資枠の月10万円をフル活用している人はまだ少数派だ。

「月10万円積み立てろ」「非課税枠を最速で埋めろ」という情報をSNSで見かけるかもしれないが、30代の手取りと家計の現実を考えれば、月3万円でも立派だ。胸を張れ。

具体的な数字で見てみよう。

| 毎月の積立額 | 25年後の元本 | 年利5%で運用した場合 | 運用益 |

|---|---|---|---|

| 1万円 | 300万円 | 約595万円 | 約295万円 |

| 3万円 | 900万円 | 約1,786万円 | 約886万円 |

| 5万円 | 1,500万円 | 約2,977万円 | 約1,477万円 |

| 10万円 | 3,000万円 | 約5,955万円 | 約2,955万円 |

月3万円を25年続けるだけで、元本900万円が約1,786万円に育つ。いわゆる「老後2000万円問題」をほぼカバーできる金額だ。

そして注目してほしいのは、月1万円でも25年で約595万円になるという事実。「月1万円じゃ意味ないでしょ」と思うかもしれないが、銀行の普通預金に25年間預けても金利0.1%なら約303万円。その差は歴然だ。

「手取りの10%ルール」で投資額を決めろ

「結局いくらにすればいいか決められない」という人は、手取り月収の10%を積立額にしてみろ。これが最もシンプルな決め方だ。

- 手取り25万円 → 月2.5万円

- 手取り30万円 → 月3万円

- 手取り35万円 → 月3.5万円

- 手取り40万円 → 月4万円

あくまで目安だ。住宅ローンや子育て費用がかさむ月は減額してもいい。ボーナス月に増額してもいい。大事なのは「止めない」ことであって、金額の大小じゃない。

俺も最初は月1万円から始めた。「たった1万円」と思っていたが、積立のリズムができてからは徐々に増額した。最初から飛ばす必要はない。

先に「生活防衛資金」を確保してから投資に回せ

投資に回すお金について、1つだけ鉄則がある。「なくなっても今の生活が壊れない金額」だけを投資に回せ。

そのために必要なのが「生活防衛資金」だ。

- 独身:生活費の3ヶ月分を現金で確保

- 既婚(子なし):生活費の3〜6ヶ月分を現金で確保

- 既婚(子あり):生活費の6ヶ月分を現金で確保

生活費が月25万円の家庭なら、子ありで150万円。この150万円は絶対に投資に回してはいけない。普通預金に入れておけ。

サヤカ子供がいると急な出費が多いから、6ヶ月分は最低限ですよね……。うちも去年、洗濯機が壊れて急に15万飛んで冷や汗かきました。

ユウタ子供の突然の発熱、家電の故障、車の修理。「想定外」は必ず来る。そこを投資の含み損状態で取り崩すのは最悪の手だ。生活防衛資金は「投資のためのお守り」だと思え。

つみたて投資枠と成長投資枠、30代はどう使い分ける?

新NISAには2つの投資枠がある。この「使い分け」で頭を悩ませる人は多い。だが、30代に限って言えば、答えはかなりシンプルだ。

結論 ― 30代はまず「つみたて投資枠」を優先しろ

つみたて投資枠だけで十分。これが30代の大半に当てはまる結論だ。

理由は明快。つみたて投資枠の対象商品は、金融庁が「長期の積立・分散投資に適している」と認めた投資信託のみ。つまり、手数料が異常に高いぼったくりファンドや、リスクが高すぎる商品はあらかじめ除外されている。

初心者が地雷を踏む可能性が圧倒的に低い。これがつみたて投資枠の最大のメリットだ。

しかもインデックスファンドを毎月定額で積み立てれば、ドルコスト平均法が自動的に働く。株価が高い時は少なく、安い時は多く買うことになるから、長期的に買付単価が平均化される。面倒な売買タイミングの判断は一切不要だ。

「成長投資枠も使わなきゃもったいない」と焦る気持ちはわかる。だが、つみたて投資枠すら月10万円を使い切れていない段階で成長投資枠を気にする必要はまったくない。

成長投資枠は「余裕資金」と「投資経験」が揃ってから

成長投資枠を使うべきタイミングは、以下の2つが揃った時だ。

- つみたて投資枠での積立が安定して回っている(少なくとも半年〜1年以上)

- 生活防衛資金を確保した上で、さらに毎月余裕資金がある

成長投資枠は自由度が高い分、選択肢が爆発的に増える。個別株、ETF、アクティブファンド……。つみたて投資枠で投資の基本を体感してからでないと、情報の海で溺れる可能性がある。

ちなみに、成長投資枠で手を出すべきでないものも挙げておく。

- レバレッジ型投信:値動きが2倍・3倍になる商品。長期保有に向かない。短期で大損するリスクが極めて高い

- テーマ型投信:「AI」「メタバース」など流行りのテーマに乗った商品。旬が過ぎると急落する

- よくわからない仕組みの商品:自分で説明できない商品は買うな。これは鉄則だ

初心者がいきなり成長投資枠で個別株を買うのは、免許を取る前にサーキットに出るようなものだ。まずは教習所(つみたて投資枠)で基本を身につけてからにしろ。

30代の現実的な使い分けシナリオ

投資に回せる月額別に、具体的な使い分けパターンを示す。

| 月額 | つみたて投資枠 | 成長投資枠 | 具体例 |

|---|---|---|---|

| 月1〜3万円 | 全額ここ | 使わない | オルカン月3万円 |

| 月5万円 | 全額ここ | 使わない | オルカン3万+S&P500 2万 |

| 月10万円 | 月10万円 | 使わない | オルカン6万+S&P500 4万 |

| 月15万円以上 | 月10万円 | 残りをここ | つみたて枠オルカン10万+成長枠で高配当ETF 5万 |

見ての通り、月10万円以下なら「つみたて投資枠のみ」で完結する。成長投資枠の出番は、つみたて枠を満額使い切ってからだ。シンプルだろう?

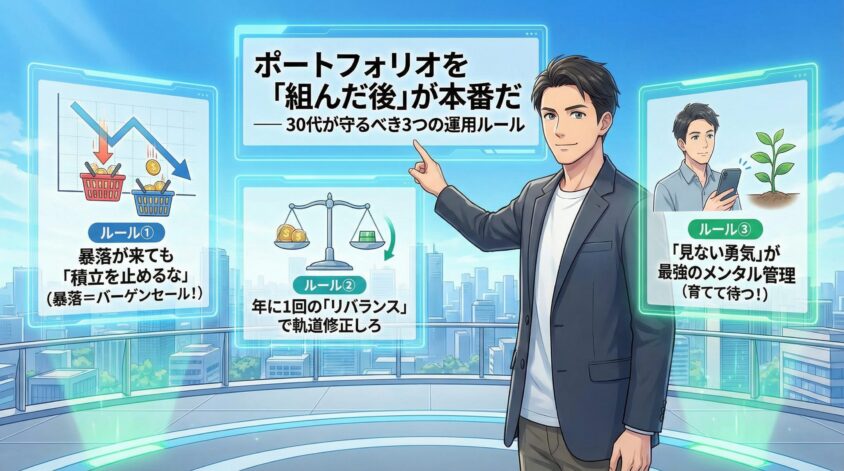

ポートフォリオを「組んだ後」が本番だ ― 30代が守るべき3つの運用ルール

正直に言う。ポートフォリオを組む作業は、投資人生全体の中ではほんの序章にすぎない。本当に大事なのは、組んだ後に「続ける」ことだ。

25年の長丁場では、暴落は必ず来る。含み損を見て夜眠れなくなる日もある。そんな時に「やめない」ためのルールを、ここで3つ叩き込んでおく。

ルール① 暴落が来ても「積立を止めるな」

長期積立投資の最大の敵は、暴落そのものじゃない。暴落が来た時に、パニックになって積立をやめてしまうことだ。

リーマンショック(2008年)の時を例に出そう。世界の株式市場は約50%暴落した。資産が半分になる恐怖は想像を絶する。実際、多くの人が積立を中止し、中には全額売却した人もいた。

しかし、その暴落の後どうなったか。株式市場は約5年で暴落前の水準に回復し、さらにそこから大きく上昇した。暴落時に積立を続けた人は、安い基準価額で大量の口数を買えた。結果として、暴落前から積立を続けた人のリターンは、暴落を経験しなかった場合よりも高くなっている。

これがドルコスト平均法の本領だ。暴落は「バーゲンセール」なんだ。スーパーの半額シールに群がるように、安くなった時にたくさん買えると考えれば、むしろありがたい。

……とはいえ、実際に含み損の数字を見ると胃が痛くなるのが人間だ。俺も初めて含み損を経験した時、スマホの証券アプリを開くのが怖くなった。だから次のルールが必要になる。

ルール② 年に1回の「リバランス」で軌道修正しろ

リバランスとは、崩れたポートフォリオの配分比率を元に戻す作業のことだ。

例えばタイプBの人が「オルカン60%:S&P500 40%」で運用していたとする。1年経つと、株価の変動で「オルカン55%:S&P500 45%」に崩れていることがある。この時、S&P500を少し売ってオルカンを少し買い足し、元の60:40に戻す。これがリバランスだ。

頻度は年1回で十分。やりすぎると手間がかかるだけだ。年末の大掃除のついでにやればいい。5分で終わる。

タイプA(オルカン100%)の人は、そもそもリバランスの必要がない。ファンドの中身が自動調整されるからだ。これもオルカン1本のメリットだな。

ルール③「見ない勇気」が最強のメンタル管理

これは精神論に聞こえるかもしれないが、長期投資において最も効果的なメンタル管理だ。

毎日証券アプリで評価額をチェックするのをやめろ。

人間の脳は「損失」に対して「利益」の約2倍のダメージを感じるようにできている(プロスペクト理論)。つまり、1万円の含み益を見た時の喜びより、1万円の含み損を見た時のショックの方が2倍大きい。毎日アプリを見れば、確率的にショックを受ける日の方が多くなる。

積立設定を完了したら、証券アプリの通知はオフにしろ。確認するのは月1回、多くても四半期に1回で十分だ。

コウジえ、毎日チェックしないの?含み損出てたらヤバくない?

ユウタ長期投資は「育てる」ものだ。植えた種を毎日掘り返して「芽が出たかな?」って確認するやつはいないだろ? 水をやったら(積立設定したら)、あとは待つんだ。

30代がNISAポートフォリオで絶対にやってはいけない3つの失敗

ここまでで「何をすべきか」を伝えてきた。最後に「何をすべきでないか」も伝えておく。知っているだけで避けられる失敗は、事前に潰しておいた方がいい。

失敗① 銀行窓口で勧められた投信を「そのまま」買う

これは声を大にして言いたい。銀行や対面型の証券会社の窓口で勧められる投資信託を、何も考えずに買うな。

なぜか。窓口で勧められる投資信託は、手数料が高いものが多い。販売手数料3%+信託報酬1%超、なんて商品もザラにある。100万円投資した時点で3万円が手数料として消え、さらに毎年1万円以上が運用コストとして引かれていく。

一方、ネット証券(SBI証券や楽天証券)で買えるeMAXIS Slimシリーズなら、販売手数料ゼロ、信託報酬は年0.05〜0.09%。同じ100万円を投資しても、年間のコストは578〜937円。桁が違う。

窓口の人は親切だし、丁寧に説明してくれる。でもな、彼らが「売りたい商品」と、あなたに「合った商品」は、残念ながら別物だ。

失敗② 短期の値動きで「売ったり買ったり」を繰り返す

積立投資の基本は「買ったら放置」だ。短期売買は手数料と精神を消耗するだけで、長期的にはほぼ確実にインデックスの積立に負ける。

SNSで「今が売り時!」「暴落が来るから逃げろ!」という投稿を見ても、長期積立をしている人は無視していい。むしろ、暴落の度に積立を止めたり売ったりする行為こそが、長期リターンを大きく毀損する。

金融庁のデータによれば、つみたてNISA対象ファンドを20年間保有した場合、元本割れの確率は過去のデータ上ほぼゼロだ。長期で持てば持つほど、時間があなたの味方になる。「売りたい衝動」に負けるな。

失敗③「完璧なポートフォリオ」を探し続けて行動しない

これが3つの中で最も致命的な失敗だ。

「もう少し勉強してから」「もっと良い銘柄があるかも」「暴落が来てから始めた方がお得じゃないか」……。こうやって先延ばしにしている間にも、複利の時計は刻々と進んでいる。

1つだけ断言できることがある。

70点のポートフォリオで今日始める方が、100点のポートフォリオを探して来年始めるより、遥かにマシだ。

俺がNISAを始めるのに3ヶ月かかったのは、「完璧な銘柄」を探していたからだ。結局選んだのは、最初から候補の筆頭だったオルカン。3ヶ月間の調査の末に「最もメジャーなファンド」を買ったわけだ。あの3ヶ月は、今となっては笑い話だが、その分の複利は二度と戻ってこない。

ユウタ完璧を探すな。「まあこれでいいか」で始めろ。投資は走りながら修正できる。でも、走り出さなきゃ修正のしようもない。

新NISAポートフォリオに関するよくある質問

- 新NISAでポートフォリオを途中で変更しても大丈夫?

-

大丈夫だ。積立銘柄の変更や配分比率の調整はいつでもできる。ただし、頻繁に変更すると長期投資の効果が薄れるので、変更するなら年1回のリバランスのタイミングで検討するのがおすすめだ。「一度決めたら変えちゃダメ」なんてルールはない。

- 30代独身と30代既婚(子あり)でポートフォリオは変えるべき?

-

ポートフォリオの基本的な考え方(株式中心のインデックス積立)は変わらない。違いが出るのは「投資に回せる金額」と「生活防衛資金の厚さ」だ。独身なら生活防衛資金3ヶ月分でOKだが、子ありなら6ヶ月分は確保してから投資に回そう。積立額は家計に無理のない範囲で。

- NISAとiDeCoはどっちを先に始めるべき?

-

NISAが先だ。最大の理由は「いつでも引き出せる」こと。iDeCoは60歳まで原則引き出せないので、急な出費に対応できない。まずNISAで積立の習慣をつけ、生活防衛資金とNISA積立が安定してからiDeCoを追加するのが現実的なステップだ。iDeCoには掛金の全額所得控除という強力な節税メリットがあるから、余裕ができたらぜひ検討してくれ。

- 新NISAで元本割れしたらどうすればいい?

-

結論:何もしなくていい。長期積立なら一時的な元本割れは「想定内の出来事」だ。過去のデータでは、全世界株式や先進国株式のインデックスファンドを15年以上保有した場合、どの時期に始めてもプラスになっている。暴落は必ず来るが、回復も必ず来る。積立を止めず、淡々と続けることが最も重要だ。

- ポートフォリオにバランスファンドを入れるのはあり?

-

ありだ。バランスファンド(例:eMAXIS Slim バランス 8資産均等型)は、1本で株式・債券・REITに分散投資できる。リバランスもファンド内で自動で行われるので、管理の手間はほぼゼロ。ただし、信託報酬がインデックスファンド単品(オルカン等)より若干高めになる点は理解しておこう。「とにかく手間をかけたくない」「リスクを抑えたい」という人には良い選択肢だ。

- 新NISAの1,800万円の枠を使い切れなくても問題ない?

-

まったく問題ない。月3万円を積み立てた場合、25年で900万円。1,800万円の半分だ。それでも年利5%なら約1,786万円に育つ。大事なのは「枠を埋めること」じゃなく「自分のペースで続けること」。無理に枠を埋めようとして生活を圧迫するのは本末転倒だ。

まとめ ― 30代のポートフォリオ、正解は意外とシンプルだった

長い記事に付き合ってくれてありがとう。最後に、この記事で伝えたかったことを整理する。

30代のNISAポートフォリオ ― 3つの答え

| タイプ | ポートフォリオ | 月額目安 |

|---|---|---|

| A:初心者 | オルカン100% | 月1〜3万円 |

| B:中級者 | オルカン60%+S&P500 40% | 月3〜5万円 |

| C:積極派 | つみたて枠オルカン+成長枠で高配当ETF等 | 月10万円以上 |

迷ったらタイプA、オルカン1本。これで十分だ。

忘れないでほしい5つのこと

- 30代は「25年の複利」という最強カードを持っている。これは今しか使えない

- 迷ったらオルカン1本でいい。1本で世界分散は完了している

- 月1〜3万円から。ゼロと1万円の差は、1万円と10万円の差より遥かに大きい

- 組んだ後が本番。暴落が来ても積立を止めるな

- 完璧を探すな。今日始めろ。70点で走り出す方が、100点を探して止まっているより100倍マシだ

かつてリボ払いの残高が50万円を超えていた男が、今ではNISA満額+iDeCoで毎月積立を続けている。あの頃の俺に会えるなら、「お前、3年後には”複利”って言葉を毎日使うようになるぞ」と教えてやりたい。たぶん信じないだろうけど。

お金は逃げない。でも、複利の時間は二度と戻ってこない。

30代の今、月1万円でいいから始めてみてくれ。5年後のあなたは、今日の自分に感謝するはずだ。

俺みたいに焦る前に、今から動いてくれ。