「毎月オルカンを積み立てているけど、この配分で本当にいいのか?」

——そんな漠然とした不安を抱える30代は多い。

積立を始めた”次の一手”こそがポートフォリオ設計だ。

本記事では、家族構成・年収・投資期間からリスク許容度を数値化し、独身攻め型・共働きバランス型・子育て安定型の3パターンで最適な資産配分を提示する。

GPIF型の分散比率や年1回のリバランス手順まで、読み終えたその日から自分の配分を見直せる実践ガイドに仕上げた。

なぜ30代でポートフォリオ設計が必要なのか——積立だけでは足りない理由

「とりあえずオールカントリーに毎月3万円積み立てている」——そういう30代は多い。確かに第一歩としては正解だ。だが、それだけでは資産運用のポートフォリオとしては不十分だと断言できる。

理由はシンプルで、30代は人生で最もライフイベントが集中する時期だからだ。住宅購入、結婚、出産、教育資金の準備、転職やキャリアチェンジ——これらが5年〜10年のうちに同時並行で押し寄せてくる。「全額を株式100%で持っていたら、住宅の頭金が必要になったタイミングで暴落していた」という事態は、笑い話ではなく現実に起こり得る。

ポートフォリオ設計とは、自分のライフプランに合わせて資産の配分を決めることだ。株式・債券・REIT・現金をどんな比率で持つかを意図的にコントロールすることで、リターンを狙いつつ「取り崩しタイミングで資産が減っている」リスクを最小化できる。この記事では、30代に特化したポートフォリオの組み方を徹底的に解説する。

「投資=積立」から「投資=設計」へのマインドシフト

積立投資は「入金の仕組み化」であり、ポートフォリオ設計は「配分の最適化」だ。両者はまったく別の作業であり、どちらか一方だけでは片手落ちになる。

たとえば毎月3万円を全世界株式に積み立てている場合、10年後の期待資産額は年利6%で約490万円だ。しかし同じ10年間でリーマン・ショック級の暴落が来れば、一時的に▲40%以上の下落を経験する可能性がある。その時期に教育費や住宅の頭金が必要になったらどうするか。

ポートフォリオを設計しておけば、「5年以内に使うお金は債券と現金で確保」「10年以上先の資金は株式で攻める」という資金の色分けができる。これが30代に必要な「設計思考」だ。

ポートフォリオ設計をしないリスク——30代に多い3つの失敗

ポートフォリオを設計せずに投資を続けた結果、30代が陥りやすい失敗パターンは主に3つある。

| 失敗パターン | 具体例 | 根本原因 |

|---|---|---|

| 暴落時の狼狽売り | 株式100%で運用→20%下落で怖くなり全売却 | リスク許容度を超えた配分 |

| 現金不足による取り崩し | 住宅購入の頭金が足りず投資信託を損切り | 使用時期別の資金分離ができていない |

| 機会損失 | 全額を預貯金で保有→インフレで実質目減り | リスクを取らなさすぎる配分 |

いずれも「自分のリスク許容度」と「資金の使用時期」を把握していれば防げる失敗だ。次の章で、その具体的な測り方を解説する。

30代のリスク許容度を測る——年収・家族構成・生活防衛資金から逆算するポートフォリオの土台

ポートフォリオの配分を決める前に、まず自分のリスク許容度を数値化する必要がある。「どのくらいの損失なら生活に支障がないか」を把握しないまま配分を決めるのは、体力テストをせずにフルマラソンのペース配分を決めるようなものだ。

リスク許容度は、年収・家族構成・生活防衛資金・投資期間の4要素で決まる。ここではそれぞれの要素を分解し、自分の数値を出せるようにする。

要素①:年収と手取りから「投資に回せる金額」を算出

まず月の手取り収入から生活費を差し引き、投資に回せる余剰資金を把握する。30代の平均年収は約450万円(国税庁「民間給与実態統計調査」)で、手取りは月約28万円前後だ。

一般的な目安として、手取りの20〜25%を投資に充てるのが無理のない水準とされている。月28万円なら5.6万〜7万円が投資可能額になる。ただし住宅ローン返済中の場合は手取りの15%程度に抑えるのが安全だ。

| 手取り月収 | 投資目安(20%) | 住宅ローンあり(15%) |

|---|---|---|

| 25万円 | 5.0万円 | 3.8万円 |

| 30万円 | 6.0万円 | 4.5万円 |

| 35万円 | 7.0万円 | 5.3万円 |

| 40万円 | 8.0万円 | 6.0万円 |

要素②:家族構成でリスク許容度は大きく変わる

独身と子育て世帯では、取れるリスクの大きさがまるで違う。独身であれば万一の暴落でも自分だけが耐えればよいが、子どもの教育費が5年後に控えている場合は、その資金を株式に全額投入するわけにはいかない。

家族構成ごとのリスク許容度の目安は以下のとおりだ。

| 家族構成 | リスク許容度 | 株式比率の目安 |

|---|---|---|

| 独身・扶養なし | 高い | 70〜80% |

| 共働き夫婦・子なし | やや高い | 60〜70% |

| 片働き夫婦・子あり | 中程度 | 50〜60% |

| 片働き・子2人以上 | やや低い | 40〜50% |

要素③:生活防衛資金は最低6ヶ月分を確保してからポートフォリオを組む

生活防衛資金とは、収入が途絶えた場合に生活を維持するための現金だ。この資金を確保せずに投資を始めると、急な出費が発生した際に投資資産を取り崩すことになり、ポートフォリオの設計が崩壊する。

目安は生活費の6〜12ヶ月分。月の生活費が25万円なら150万〜300万円を普通預金で確保してから、残りを投資に振り向ける。転職リスクが高い業界にいる場合や、フリーランスの場合は12ヶ月分を推奨する。

生活防衛資金はポートフォリオの「外側」に置く資金であり、投資の配分に含めないのが鉄則だ。この区別を明確にすることで、投資資産は安心して長期保有できるようになる。

要素④:投資期間——何年後にいくら必要かで配分が決まる

投資期間が長いほど、株式の比率を高く設定できる。株式は短期では大きく変動するが、20年以上の長期ではプラスリターンに収束する傾向が強いからだ。

30代の資金は大きく3つの時間軸に分けられる。「5年以内に使う資金」「5〜15年後に使う資金」「15年以上先の資金」だ。それぞれに適した資産クラスは異なるので、次の章で具体的な配分パターンを紹介する。

| 使用時期 | 適した資産クラス | 具体的な用途 |

|---|---|---|

| 5年以内 | 現金・個人向け国債 | 住宅頭金、車の購入 |

| 5〜15年後 | 債券+バランス型投信 | 教育資金、リフォーム |

| 15年以上先 | 株式中心(インデックス) | 老後資金、セミリタイア |

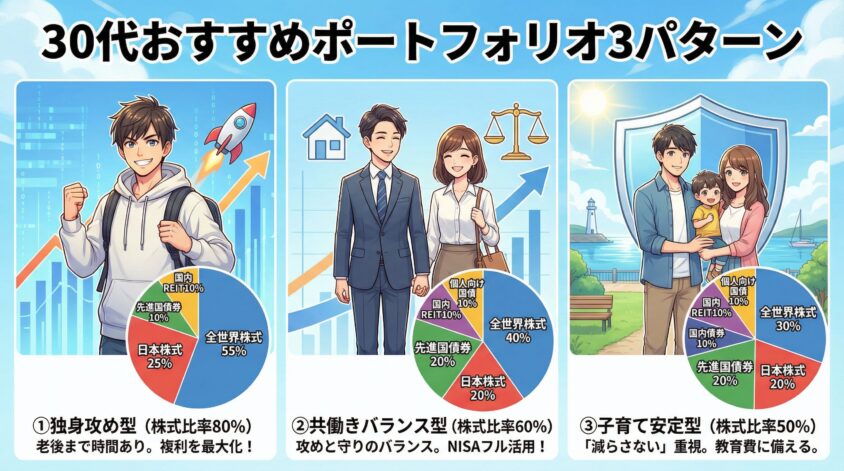

30代おすすめポートフォリオ3パターン——独身攻め型・共働きバランス型・子育て安定型

リスク許容度の把握ができたら、いよいよ具体的なポートフォリオの配分を決めていく。ここでは30代に多い3つの家族構成パターン別に、おすすめのアセットアロケーションを提示する。いずれも基本配分として「全世界株式50%・日本株20%・債券20%・REIT10%」をベースに、リスク許容度に応じて変形させたものだ。

パターン①:独身攻め型ポートフォリオ(株式比率80%)

独身で扶養家族がなく、生活防衛資金を確保済みの30代に最適なパターンだ。老後まで20年以上の投資期間があるため、株式中心で複利効果を最大化する。

| 資産クラス | 配分比率 | 具体的な商品例 |

|---|---|---|

| 全世界株式(先進国+新興国) | 55% | eMAXIS Slim 全世界株式(オール・カントリー) |

| 日本株式 | 25% | eMAXIS Slim 国内株式(TOPIX) |

| 先進国債券 | 10% | eMAXIS Slim 先進国債券インデックス |

| 国内REIT | 10% | eMAXIS Slim 国内リートインデックス |

期待リターンは年5〜7%、最大ドローダウン(想定最大損失)は▲35%程度。年収500万円の場合、250万円の含み損に耐えられるかが判断基準になる。「その数字を見ても売らない」と思えるなら、この配分でいい。

NISA枠(つみたて投資枠+成長投資枠)を最大限活用し、年間360万円の非課税投資枠をフルに使い切る戦略が有効だ。余裕がなければ、つみたて投資枠の月10万円を優先しよう。

パターン②:共働きバランス型ポートフォリオ(株式比率60%)

夫婦共働きで世帯年収が高いが、住宅購入や将来の教育費も視野に入っている家庭向けだ。攻めと守りのバランスを取り、中期的な出費にも対応できる設計にする。

| 資産クラス | 配分比率 | 具体的な商品例 |

|---|---|---|

| 全世界株式 | 40% | eMAXIS Slim 全世界株式(オール・カントリー) |

| 日本株式 | 20% | eMAXIS Slim 国内株式(TOPIX) |

| 先進国債券 | 20% | eMAXIS Slim 先進国債券インデックス |

| 国内REIT | 10% | eMAXIS Slim 国内リートインデックス |

| 個人向け国債(変動10年) | 10% | 財務省 個人向け国債 |

期待リターンは年4〜5%、最大ドローダウンは▲25%程度。債券と国債で下落耐性を確保しつつ、株式60%で長期的な資産成長も狙える構成だ。

共働きの場合、夫婦それぞれのNISA枠を活用できるのが最大の強みだ。世帯で年間720万円の非課税投資枠を使えるため、10年間で最大1,800万円×2人=3,600万円をNISAに入れることも理論上は可能になる。

パターン③:子育て安定型ポートフォリオ(株式比率50%)

子どもがいる片働き世帯で、5〜10年後に教育費のピークが来る家庭向けだ。「減らさない」ことを最重視しつつ、インフレに負けないリターンを確保する。

| 資産クラス | 配分比率 | 具体的な商品例 |

|---|---|---|

| 全世界株式 | 30% | eMAXIS Slim 全世界株式(オール・カントリー) |

| 日本株式 | 20% | eMAXIS Slim 国内株式(TOPIX) |

| 先進国債券 | 20% | eMAXIS Slim 先進国債券インデックス |

| 国内債券 | 10% | eMAXIS Slim 国内債券インデックス |

| 国内REIT | 10% | eMAXIS Slim 国内リートインデックス |

| 個人向け国債(変動10年) | 10% | 財務省 個人向け国債 |

期待リターンは年3〜4%、最大ドローダウンは▲18%程度。債券+国債で40%を確保しているため、リーマン・ショック級の暴落でも資産全体のダメージを2割以内に抑えられる設計だ。

教育資金は「使う5年前から債券・現金にシフト」するのが鉄則。子どもが10歳を超えたら、教育資金分を徐々にリスク資産から安全資産に移していこう。

GPIF型に学ぶ分散投資の黄金比率——30代の個人向けポートフォリオに落とし込む方法

ポートフォリオの設計で最も参考になるのが、公的年金を運用するGPIF(年金積立金管理運用独立行政法人)のモデルだ。GPIFは約200兆円を「国内株式25%・海外株式25%・国内債券25%・海外債券25%」の均等配分で運用し、2001年度以降の年平均リターンは約4.26%を記録している。

この実績は、分散投資が長期的に安定したリターンを生むことの強力な証拠だ。個人投資家がGPIFモデルをそのまま真似しても良いが、30代であれば株式比率をもう少し高くしたほうがリターンの最大化が狙える。

GPIF基本配分と30代向けカスタマイズ

| 資産クラス | GPIF基本 | 30代前半カスタム | 30代後半カスタム |

|---|---|---|---|

| 国内株式 | 25% | 20% | 20% |

| 海外株式 | 25% | 45% | 35% |

| 国内債券 | 25% | 5% | 15% |

| 海外債券 | 25% | 20% | 20% |

| REIT | — | 10% | 10% |

30代前半は投資期間が25年以上あるため、海外株式の比率を高めに設定して成長リターンを取りに行く。30代後半は教育費や住宅取得が近づくため、国内債券の比率を上げてボラティリティを抑える。

ホームカントリーバイアスに注意——日本株の適正比率とは

日本の株式市場は世界全体の時価総額の約5〜6%に過ぎない。理論上は海外資産94%が市場平均に近い配分になるが、為替リスクや円建て生活費のことを考えると、日本株を20〜30%程度に設定するのが現実的なバランスだ。

「日本株を持ちすぎる」のも「持たなさすぎる」のもリスクになる。為替が円高に振れた際の海外資産の目減りを、日本株と国内債券でカバーする構造にしておくと安心感が増す。

REITを10%組み込む理由——インフレヘッジと安定配当

REITはインフレ局面で実物資産(不動産)の価値上昇恩恵を受けられるため、株式・債券だけのポートフォリオに加えるとインフレヘッジとして機能する。分配金利回りも3〜5%と比較的高く、キャッシュフローの安定化にも寄与する。

ただし、REITは金利上昇局面では価格が下がりやすい性質がある。金利動向を見ながら5〜15%の範囲で調整するのが合理的だ。30代では10%を基本配分とし、金利が急騰した局面では5%に縮小する運用が考えられる。

年1回のリバランスで30代のポートフォリオを維持する——いつ・何を・どう調整するか

ポートフォリオは一度組んで終わりではない。株式市場の上昇で株式比率が膨らんだり、債券が値下がりして比率が崩れたりするため、定期的にリバランス(配分の再調整)を行う必要がある。

リバランスの頻度は年1回で十分だ。毎月や四半期ごとに行うと売買コストがかさみ、逆にリターンを削ってしまう。年に1回、決まった月に確認して調整するのが最もコスパの良いやり方だ。

リバランスの具体的な手順——3ステップで完了

リバランスは以下の3ステップで実行する。難しい計算は不要で、証券口座の資産残高を確認するだけでできる。

ステップ1:現状の比率を確認する。証券口座にログインし、各資産クラスの残高を確認する。合計金額に対する各資産の割合を計算すれば、現在の比率がわかる。

ステップ2:目標比率とのズレを確認する。各資産クラスについて「現在の比率ー目標比率」を計算し、±5%以上ズレている項目を特定する。±5%未満のズレであれば、リバランスは不要だ。

ステップ3:ズレを修正する。修正方法は2つある。「売って買う」方法と「追加購入だけで調整する」方法だ。NISA口座では売却すると非課税枠が消費されるため、追加購入で比率が低い資産クラスを買い増す方法を推奨する。

リバランスのベストタイミングはいつか

毎年同じ月に行うのが最もシンプルだ。おすすめは年末の12月か、新年度が始まる4月。ボーナス支給後の6月・12月に合わせれば、追加資金を使ったリバランスがしやすくなる。

ただし例外として、株式市場が短期間で30%以上暴落した場合は、臨時リバランスを検討してよい。暴落時は株式比率が下がっているため、債券を売って株式を買い増す「逆張りリバランス」が長期的にリターンを押し上げる効果がある。

リバランスを忘れないための仕組み化

忙しい30代がリバランスを忘れずに実行するには、スケジュールに組み込むのが一番確実だ。Googleカレンダーに「12/1 ポートフォリオリバランス」と毎年繰り返しで登録しておけば、忘れることはない。

さらに楽をしたい場合は、バランス型投資信託を1本購入するという選択肢もある。eMAXIS Slimバランス(8資産均等型)のような商品は、ファンド内部で自動リバランスしてくれるため、購入後は完全放置でOKだ。ただしリスク許容度に合わせた細かい配分調整はできないので、自分で組みたい人は個別ファンドの組み合わせをおすすめする。

30代のポートフォリオ設計でよくある疑問

資産運用のポートフォリオは何種類くらいの商品で組むのがベストですか?

3〜5種類が管理しやすい上限だ。株式(国内+海外)・債券・REITの3カテゴリに1本ずつインデックスファンドを充てれば、十分な分散効果が得られる。商品数を増やしすぎると管理が煩雑になり、リバランスも難しくなるため、シンプルに保つのがコツだ。

iDeCoとNISAのどちらを優先してポートフォリオに組み込むべきですか?

まずはNISAのつみたて投資枠を優先したい。iDeCoは60歳まで引き出せないという強い流動性制約があるため、30代で住宅購入や教育費が控えている場合は使い勝手が悪い。ただし所得税・住民税の節税効果はiDeCoのほうが大きいため、余剰資金がある場合はNISA→iDeCoの順に枠を埋めていくのが合理的だ。

全世界株式1本だけのポートフォリオはダメですか?

投資期間が20年以上で、途中の暴落で一切取り崩さない自信があるなら、全世界株式1本でも問題ない。実際、過去30年の全世界株式の年平均リターンは約7〜8%と優秀だ。ただし30代は想定外の出費(転職、離婚、介護など)が発生しやすい時期でもあるため、債券を20%程度混ぜておくと精神的な安定感がまるで違う。

ポートフォリオの配分はライフステージが変わるたびに変更すべきですか?

大きなライフイベント(結婚、出産、住宅購入、転職)があった時に見直すのが基本だ。それ以外では年1回のリバランスで十分。頻繁に配分を変更すると売買コストがかさみ、長期的なリターンを削ってしまう。「変えすぎない」こともポートフォリオ設計の重要なルールだ。

投資初心者で、そもそも資産運用の始め方がわからないのですが?

この記事は「すでに積立を始めているが配分に迷っている人」向けの内容だ。まだ証券口座の開設や初回の積立設定が済んでいない場合は、まず投資の最初の一歩を踏み出すところから始めよう。口座開設から初回積立までの具体的な手順は、別記事「30代の資産運用は何から始める?|投資初心者が今夜動ける3ステップ完全ガイド」で詳しく解説している。