給与明細を開いた指が止まる。銀行アプリの残高を見て、画面をそっと伏せる。「また今月も、ほとんど残らなかったな」――その胸のザワつき、わかるか。

30代で貯金が貯まらない。これはあなた一人の問題じゃない。各種の家計調査を見ると、30代の約3人に1人が金融資産ゼロ〜ごくわずかしか持っていない。あなたは異常じゃない。むしろ統計の真ん中寄りにいる。

ただし、これは「このままでいい」って話じゃない。俺も昔、給料日の翌週には財布が軽くなっているタイプだった。34歳で転職したときには年収が50万ダウン、妻と小さい子供2人を抱えて「来月、家計回るのか?」と手が冷たくなった夜もある。そんな男がやっと貯まる側に回れたのは、意志が強くなったからじゃない。仕組みを作ったからだ。

この柱記事では、貯金できない30代のために、次の4つをまとめて渡す。

- 30代貯蓄のリアルな現在地(平均・中央値・貯金ゼロの割合)

- ゼロからの立て直しで絶対に間違えてはいけない「順番」

- 年収と家族構成で決まる、貯金と投資の黄金比

- ボーナスを3分割するだけで変わる、30代の資産カーブ

精神論は書かない。「節約しろ」「意志を強く持て」も書かない。仕組みの話だけをする。読み終わる頃には、今週末にやる1つが明確になっているはずだ。「根性で貯める30代」から「仕組みで貯まる30代」へ、緩やかに移行するための地図としてこの記事を使ってくれ。

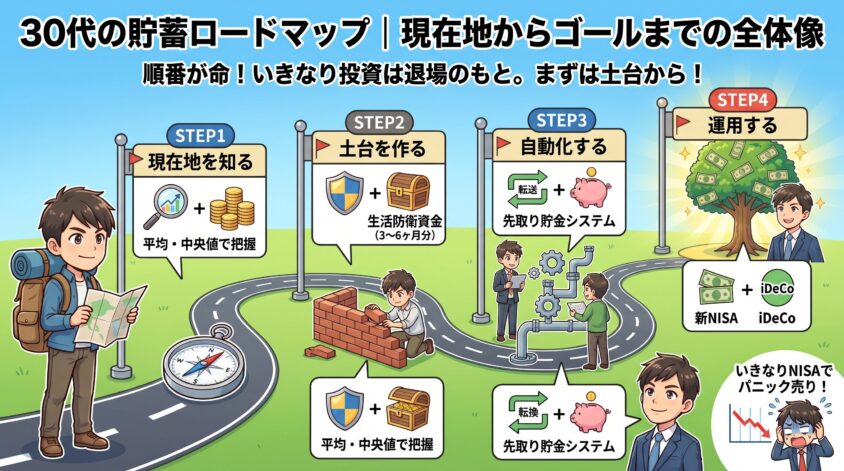

30代の貯蓄ロードマップ|現在地からゴールまでの全体像

30代の貯蓄は、いきなり「NISA始めよう」から入るもんじゃない。順番がある。頭に入れておいてほしいのは、4段階のSTEPで描かれるロードマップだ。これを知らずに動くと、遠回りどころか退場する羽目になる。

ロードマップは4段階のSTEPで考える

30代の貯蓄を立て直すロードマップは、4つのSTEPに分解できる。順番が命だから、順に目で追ってくれ。

平均じゃなく中央値で、自分の立ち位置を把握する。年収別の目安も頭に入れる。

生活防衛資金を普通預金で3〜6ヶ月分確保する。これは投資の”メンタルの鎧”だ。

先取り貯金で手取りの10%を自動で別口座に逃がす。意志は使わない。

新NISAやiDeCoは仕組み化のゴール。スタートにしちゃいけない。

ここで大事なのは、現在地を知る作業をすっ飛ばして動かないことだ。自分の年収・家族構成・支出傾向を把握しないまま節約や投資に走ると、「何をどれくらい直せば目標に届くのか」が分からないままになる。ダイエットでいえば、体重計に乗らずにジムに行くようなものだ。成果が出ているのかサボっているのか、本人にも判別できない。

この順番を逆から行くとどうなるか。想像してみてくれ。

順番を間違えた30代が辿る末路

順番を無視した30代が、今この瞬間も量産されている。典型的な失敗パターンを3つ並べる。自分に当てはまるものがないか、一度ゆっくり確認してほしい。

- いきなり新NISAから始めて、含み損を見てパニック売り→「投資は怖い」と退場

- 生活防衛資金ゼロで投資に突っ込み、急な入院や転職で取り崩し→元本割れ確定

- ボーナス全額を一括投資→数ヶ月後の車検で貯金を崩す羽目に

全部、順番を守れば防げた事故だ。投資は「余裕資金」でやるもの。その余裕資金は、生活防衛資金と先取り貯金の仕組みが固まって初めて生まれる。この順番を飛ばすと、どれだけ相場で当てても最後は総取りされるのがオチなんだ。

特に怖いのが、SNSで「つみたてNISAで月5万投資してます!」みたいな投稿を見て、慌てて自分も始めてしまうパターンだ。相手は生活防衛資金をちゃんと確保した上でやっている可能性が高い。前提条件が違うのに表面だけ真似すると、事故る。30代の情報摂取は、前提のチェックから始めるクセを持ってくれ。

コウジ

コウジNISAってみんなやってるっしょ?とりあえず俺も始めとけば勝ちじゃん!

ユウタ

ユウタそれで含み損出して退場した30代、俺の周りだけで5人いるぞ。順番を飛ばすのが、実は一番コストかかるんだ。

この記事の読み進め方

この柱記事は、3本のクラスター記事をハブとして束ねる「地図」になっている。自分の今いる位置に合わせて、気になるセクションから読み進めていい。

- 平均・中央値で自分の現在地を知りたい人 → H2②から

- 貯金ゼロからの立て直し手順が知りたい人 → H2③から

- 意志じゃなく仕組みで貯める方法が知りたい人 → H2④から

- 貯金と投資のバランスで迷っている人 → H2⑤から

- ボーナスの扱い方で悩んでいる人 → H2⑥から

ただ、最後に一つだけ釘を刺させてくれ。順番だけは、飛ばすな。これを守れるかどうかで、30代後半の景色が丸ごと変わる。

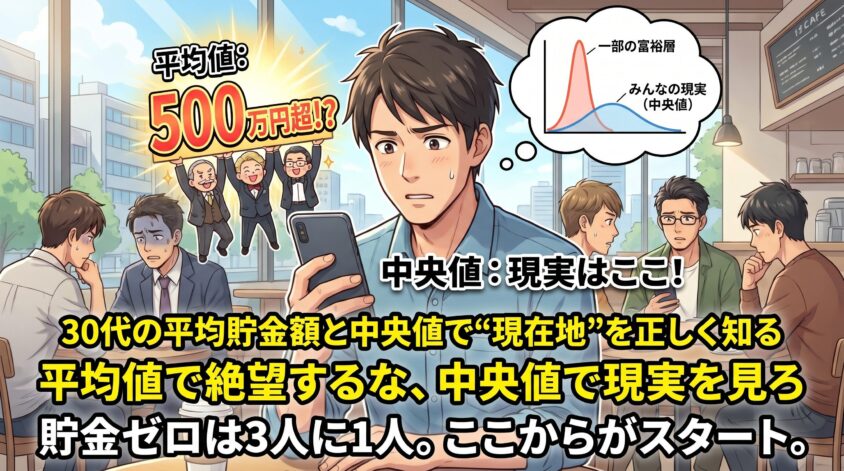

30代の平均貯金額と中央値で”現在地”を正しく知る

「30代 平均 貯金額」でググると、とんでもない数字が返ってくる。500万円、600万円――それを見て「俺、終わった」と画面を閉じた経験はないか?結論から言う。その数字で絶望するのは早い。

平均値で絶望するな、中央値で現実を見ろ

平均値は、一部の富裕層が盛大に吊り上げている「つくられた大きな数字」だ。自分の現在地を知りたいなら、見るべきは中央値のほう。

- 平均値:全員の貯金額を合計して人数で割った数字。外れ値に引っ張られる

- 中央値:全員を貯金額順に並べたとき、ちょうど真ん中にいる人の数字。体感に近い

30代の貯蓄データでは、平均値が中央値の倍以上になることが珍しくない。これは「貯金1,000万円超」の一部の30代が平均を強烈に引き上げているせいなんだ。あなたが普通のサラリーマンなら、平均を追う必要はない。中央値を起点に「そこから上にいけるか」を考えればいい。

たとえるなら、平均身長と同じだ。プロバスケ選手5人と普通の人5人を混ぜて平均身長を出しても、その数字は誰の現実も映さない。貯金額も同じで、外れ値にすぎない富裕層を含めた平均値を見て凹むのは、統計リテラシーとして正しくない反応なんだ。ここを切り替えるだけで、視界がグッと開ける。

貯金ゼロの30代は”3人に1人”という事実

もう一つ、数字を叩きつけておく。金融広報中央委員会などの家計調査によると、30代の約3人に1人が金融資産ゼロ〜わずかな金額しか持っていないという結果が出ている。

これを読んで、どう感じた?「俺は終わってる」じゃなくて、「え、そんなにいるのか」と拍子抜けしたんじゃないか。そう、貯金ゼロの30代は、異常でも落第生でもない。むしろ統計の中心側にいる。

ただし勘違いするな。「だから放置していい」って話じゃない。3人に1人がゼロなのは、3人に1人が仕組みを作れていないだけのこと。仕組みさえ作れば、あなたは残りの3分の2の側に移れる。

この事実を知っただけで、胸のザワつきが少し鎮まったんじゃないか。自己否定ループに入ったままだと、行動も始められない。「俺はマジョリティ寄り。ここから仕組みだけ作ればいい」――まずはこの認識に置き換えるところが、立て直しの実質的なスタート地点だ。

年収別の”見るべき数字”はここが目安

もう少し踏み込むと、貯蓄額の目安は年収によって大きく変わる。ざっくりの目線はこのあたりだ。

| 年収帯 | 生活防衛資金の目安 | 年間貯蓄目標 |

|---|---|---|

| 300万円台 | 50〜80万円 | 年20万円〜 |

| 400万円台 | 80〜120万円 | 年30万円〜 |

| 500万円台 | 100〜150万円 | 年50万円〜 |

| 600万円台 | 150〜200万円 | 年70万円〜 |

あくまで目安だ。家賃・居住地・家族構成・親のサポートの有無で数字は動く。ただ、この枠から極端に外れていたら、仕組みの見直しサインだと思ったほうがいい。

自分の年収帯での具体的な貯金額ベンチマークと、そこからの資産形成プランをもっと知りたい人は、こちらの記事で詳しく掘っている。

貯金ゼロ30代の立て直しは「順番」が命

「今まで貯金ゼロだった。30歳もとっくに超えた。今から間に合うのか?」――この疑問の答えを、最初にはっきり出しておく。間に合う。ただし順番を守れば、だ。

まず生活防衛資金、話はそれからだ

立て直しの一手目は、NISAでもiDeCoでもない。生活防衛資金の確保から始まる。生活防衛資金とは「無収入になっても数ヶ月は普通に暮らせる、普通預金に置いておくお金」のことだ。

- 独身・健康・実家近い人:生活費の3ヶ月分

- 独身・賃貸一人暮らし:生活費の4〜5ヶ月分

- 既婚・子なし:生活費の6ヶ月分

- 既婚・子あり:生活費の6ヶ月〜1年分

なぜこれが最優先か。理由は一つ、これがないと投資の精神が持たないからだ。

想像してくれ。含み損30%の画面を、残高ゼロの通帳を横目に見ていられるか?多分、売る。そして「投資なんて二度とやらない」と誓う。生活防衛資金は、投資の”メンタルの鎧”なんだ。鎧なしで戦場に出れば、かすり傷ひとつで引き返すことになる。

逆に言えば、生活防衛資金さえあれば、暴落相場でも平常心でいられる。「どうせ生活費は別口座で6ヶ月分ある。含み損はそのうち戻る」と思えるから、長期目線が保てる。投資で勝てる人と退場する人の差は、テクニックじゃなく、この”鎧の有無”で決まっている場面が多い。

次に”先取り貯金”で自動化

生活防衛資金の目処がついたら、次は先取り貯金だ。やり方はシンプルで、給与が振り込まれた瞬間に別口座へ自動で逃がす。ただそれだけ。

金額は手取りの10%が標準ライン。無理なら5%でいい。ここで大事なのは、「残ったら貯める」を今すぐやめること。残ったら貯めるは、永久に貯まらない。30代の脳は、残っているお金を必ず使い切る設計になっているからだ。俺も長らくそうだった。

先取り貯金の設定は、銀行の「自動振替」機能で数分あれば完了する。ネット銀行ならスマホで寝る前に片づけられる。

手取り25万円の30代なら、10%で月2.5万円。これを先取り貯蓄するだけで、年30万円、5年で150万円が貯まる計算だ。派手な節約はいらない。意志力もいらない。給料日に自動で別口座に動くだけで、これだけ残る。派手な副業や投資で一発狙いに行くより、よっぽど再現性が高い道だと俺は思ってる。

投資は”その次”、焦って追い越すな

ここまで土台ができて、ようやく投資の出番が来る。新NISAのつみたて投資枠やiDeCoをどう使うかは、本記事では深掘りしない。商品選びのような細かい話は別カテゴリで扱う領域だ。ただ、一つだけ刻んでおいてほしい。

投資は「今すぐ手を出すもの」じゃなく、「仕組み化のゴール」だ。焦って投資から手を出すと、さっき並べた”末路”ルートに乗ってしまう。順番を守って、土台を固めてから、投資。これだけを胸に刻んで帰ってくれればいい。

貯金ゼロからの具体的な立て直し手順を、もっと段取りで詳しく知りたい人は、こちらの記事が道しるべになる。

貯まらない本当の原因は意志じゃなく「仕組み」

「今月こそ節約するぞ」――この決意を、何回破った?俺は数えるのをやめた。30代で貯金が貯まらない根本的な理由は、意志が弱いからじゃない。仕組みがないからだ。

「節約しよう」で貯まった試しがない理由

人間の意志力は、1日の中で消耗する有限資源だ。朝の会議、上司の無茶振り、クライアントからの電話――家に帰り着く頃、あなたの意志力はスマホの電池と同じでほぼ空っぽになっている。

そこでコンビニの光に出くわす。「冷えたビール一本くらい……」と手が伸びる。疲れているから判断が雑になる。判断が雑だから細かい節約ルールを守れない。これはあなたの性格の問題じゃない。脳の仕組みに逆らう設計をしているから続かないだけだ。

行動経済学の世界では、これを「意志力の枯渇」と呼んだりする。朝は理性的な選択ができても、夜になるほど衝動に負ける確率が上がる。つまり「仕事終わりに節約を頑張る」は、脳が一番ポンコツになっている時間帯に一番難しいタスクを課しているようなもの。うまくいかないのは当たり前の話なんだ。

サヤカ

サヤカうちの夫も毎月『来月から節約する』って言うんですけど、翌月になるとまた缶ビール買ってきて…。これって性格の問題ですか?

ユウタ性格の問題じゃない。意志で節約する設計がそもそも筋悪なんだ。仕組みで自動化しないと、どの家庭も同じ事故を繰り返すぞ。

だから、「意志で節約する」は30代にとって戦い方として筋が悪い。意志を使わない仕組みを組むほうが、10倍ラクで10倍続く。

貯まる人は”考えなくても貯まる導線”を作っている

貯めるのが上手い人たちは、意志力を使っていない。彼らが使っているのは導線設計という発想だ。

- 給与口座を「通過点」にする:振込当日に貯蓄口座へ自動振替

- 固定費を先に削る:通信費・保険・サブスクを一度見直せば、あとは自動で浮く

- 家計簿はアプリ連携任せ:細かい記帳はせず、月1回の残高チェックだけにする

- クレカは1枚に絞る:支出が可視化され、二重計上の混乱もなくなる

どれも「一度設定すれば、あとは放置」な作業ばかり。意志力はゼロでいい。ここに気づけるかどうかが、30代の資産形成の分水嶺になる。

特に破壊力が大きいのが固定費の見直しだ。スマホを格安SIMに替えるだけで月5,000円浮く人は少なくない。生命保険も、独身で扶養家族がいないのに月1万円超を払っているなら、ほぼ過剰設計だ。サブスクは動画・音楽・クラウド・マッチングアプリまで合わせて「気づけば月7,000円」が当たり前になっている。1回の見直しで月2万円浮けば、年24万円。これは”収入増”と同じ効果を生む。

今週末の30分でできる仕組み化3ステップ

具体的に、今週末の30分で何をすればいいか。STEPで示す。

ネット銀行ならスマホで申し込み完結。即日〜数日で使える。

金額は手取りの10%(無理なら5%)。給料日の翌日に動くようセット。

クレカ明細を開き「今、中身を説明できないサブスク」は解約。保険は掛け捨て以外を疑う。

たった30分の作業だ。でも、この30分の自動化設定が、残りの10年分の貯金カーブを決める。ここをサボる30代と、週末にスマホをいじるだけで終わらせる30代。5年後の残高は、桁が変わるぞ。

「意志じゃなく仕組み」の全体像と、もっと細かい実装方法については、こちらの記事で深掘りしている。

30代の「貯金と投資の黄金比」は何割か

「貯金は分かった。でも全部貯金していいのか?投資はどうする?」――ここに答える。30代の最適解は、現金に寄せた守り重視だ。具体的な比率は年収と家族構成で変わる。

「貯金100%」も「投資100%」もダメな理由

まず、両極端の選択がなぜダメかを押さえておく。これを知らないと、どっちかに振り切ってしまいがちだからだ。

- 貯金100%の問題:インフレに負ける。物価が年2%上がれば、現金は毎年2%目減りしているのと同じ。現金は”安全資産”に見えて、実は”静かに減る資産”でもある。

- 投資100%の問題:暴落時に生活が破綻する。株式は年30%落ちることがある。そのタイミングで急な出費が重なれば、含み損のまま売る羽目になる。

だから「守り:攻め」の比率で考える。この発想を軸にするだけで、判断がブレなくなる。

年収・家族構成別の黄金比マトリクス

30代の黄金比を、年収と家族構成で整理した。あくまで目安だが、叩き台としては十分使える。

| パターン | 現金(守り) | 投資(攻め) | ひとことコメント |

|---|---|---|---|

| 独身・年収400万 | 70% | 30% | 生活防衛資金を優先。投資は無理せず刻む |

| 独身・年収600万 | 60% | 40% | 余力あり。つみたて枠を活用する余地大 |

| 既婚・子なし・年収500万 | 65% | 35% | 将来のライフイベント費に現金で備える |

| 既婚・子あり・年収600万 | 75% | 25% | 教育費の近い出費に現金厚めで対応 |

| DINKS・年収800万〜 | 55% | 45% | 攻めに寄せても生活は崩れにくい |

これは”目安”だ。家賃・居住地・健康状態・親の介護リスクなど、個別事情で大きく変わる。絶対視しないでくれ。自分用にチューニングする前提で使ってほしい。

比率の選び方で迷ったら、「来年、直近で出ていく可能性があるまとまった金額」を思い浮かべるといい。結婚式のご祝儀が重なる、車検が来る、親の通院が増えた――近い将来に現金が出て行く見込みが多い30代ほど、守りの比率を厚くする。逆に独身・健康・賃貸で身軽な30代なら、攻めに寄せる余地が大きい。黄金比は「人生の近景」で決めろ、というのがこの表の使い方だ。

黄金比を運用するときの3つの注意点

この比率を回すとき、気をつけてほしいポイントが3つある。どれもハマると痛い落とし穴だ。

①生活防衛資金は黄金比とは別枠で扱う

「現金70%」の中に生活防衛資金を含めるな。生活防衛資金は”触れない聖域”。生活費3〜6ヶ月分を別口座にロックしたうえで、残りを「守り」枠として運用する。

②投資は新NISAのつみたて枠から入る

個別株や仮想通貨で一発狙うな。30代の残り時間は長い。インデックス投資で時間を味方にするのが王道だ。具体的な商品選びは別カテゴリで掘る領域なので、ここでは方針だけ押さえれば十分。

③年1回、比率を見直す(リバランス)

相場が上がれば投資の比率が勝手に上がる。逆もある。年末や誕生日のタイミングで黄金比をチェックし、ズレていたら戻す。これを「リバランス」と呼ぶ。

黄金比は、一度決めたら終わりじゃない。半年に1回は、自分の現在地と比率を見比べる習慣をつけろ。これだけで、暴落にも暴騰にも振り回されない、30代の落ち着いた資産運用ができる。

リバランスの具体的なやり方は難しく考えなくていい。現金と投資の残高を2つの口座で分けて管理し、年末に比率をチェックする。投資側が上がりすぎていれば新規の積立を一時的に止め、現金側に寄せる。逆に現金が厚くなりすぎていれば、翌年の積立額をわずかに増やす。これくらいで十分機能する。30代の資産運用は、派手さより継続性のほうが桁違いに効く、という事実をここでも覚えて帰ってくれ。

ボーナスを全額使い切る30代は貧しくなる|ボーナス3分割ルール

ボーナス支給日、通帳に入った数字を見てニヤッとする。焼肉、旅行、欲しかったガジェット――気づいたら、3ヶ月後には影も形もない。

これ、俺だけの話じゃないよな?30代のボーナスは「気づいたら消えている」のが標準仕様だ。ここを仕組みで塞ぐだけで、資産カーブは別人になる。

ボーナスを”特別なお金”扱いするから消える

ボーナスが消える最大の理由は、「特別なお金」扱いしている点にある。月給は「生活のためのお金」として慎重に扱うのに、ボーナスは「ご褒美のお金」と無意識に分類してしまう。ご褒美には財務計画なんかない。

でも冷静に考えてみろ。ボーナスも、あなたが汗を流した労働対価だ。月給と同じく「振り分け対象のお金」に過ぎない。この認識に切り替えるだけで、扱い方が根っこから変わる。

コウジボーナスは頑張った自分へのご褒美でしょ!全部使っていいじゃん!

ユウタそのセリフ、30歳の頃の俺だ。結果は年間貯蓄ゼロ。3分割してもご褒美枠は33%残るんだ。そっちの方が罪悪感なく、堂々と楽しめるぞ。

ボーナス3分割ルールの中身

覚えやすいシンプルな処方箋を置いておく。ボーナス3分割ルールだ。

| 分割枠 | 配分 | 用途 |

|---|---|---|

| ご褒美枠 | 33% | 自分への投資・家族への還元・純粋な楽しみ |

| 先取り貯蓄枠 | 33% | 生活防衛資金の積み増し/目的別貯金(車検・旅行・冠婚葬祭) |

| 投資枠 | 34% | 新NISAつみたて増額/スポット投資 |

この3つに、ボーナス支給日当日に分ける。それだけだ。なぜ3分割か。ご褒美を0にすると、翌年リバウンドで全部使うからだ。人間は完璧な節約に耐えられない。3分の1はご褒美に使っていい、という”出口”を作ることで、残りの3分の2がしっかり守られる。

もう一つ3分割の強みがある。「先取り貯蓄」と「投資」を別枠にしておくことで、目的の違うお金を混ぜずに運用できる点だ。貯蓄枠は近い将来の現金ニーズに備え、投資枠は10年以上寝かせて育てる。両者を一緒に扱うと、暴落したタイミングで貯蓄目的のお金まで巻き込まれて、結果としてどちらの目的も達成できなくなる。分けるだけで、この事故はかなり防げる。

3分割ルールの実践手順

具体的な実装手順はシンプルだ。ボーナスが振り込まれた瞬間から動ける。

後回しにすると必ず崩れる。支給日の退勤後、スマホで30分作業で終わらせる。

持ち越すと「まだ使える」気分で翌月も手を出す。期限を切って思い切り使え。

口座名に「ボーナス貯蓄」「NISA」などラベルを付け、普段は開かない。見なければ使わない。

ボーナス2回 × 5年=10回。この10回を3分割ルールで処理するだけで、30代の資産カーブは別物になる。「ご褒美33%」で”今”を楽しみ、「貯蓄33%」で”明日”に備え、「投資34%」で”未来”を育てる。これで3つの満足を同時に取りにいけるんだ。

次のボーナスが振り込まれる前に、この記事をブックマークしておけ。支給日当日にもう一度開いて、そのまま口座振り分け作業に突入してほしい。

一点だけ補足しておくと、住宅ローンや車のローンを組んでいる場合、ボーナス返済分は「ご褒美枠」の前に天引きして考える。ローン返済は”既に決まっている支出”だから、3分割の対象にしない。残りを3分割するイメージで回せば、ルールとして無理なく回る。このシンプルさが続く理由でもある。

30代の貯蓄に関するよくある質問(FAQ)

ここまでの内容で触れきれなかった、細かい疑問に一気に答えていく。

- 30代で貯金ゼロって、本当に”ヤバい”んですか?

-

統計的には約3人に1人が貯金ゼロ〜わずかしか持っていない。あなただけの問題じゃないから、まず自分を責めるのをやめてくれ。ただし放置していいわけじゃない。今日から仕組みを作れば、30代のうちに十分挽回できる。

- 貯金は手取りの何%が目安ですか?

-

最低10%、理想は20%。家計が苦しければ5%スタートで構わない。大事なのは金額より「先取りで自動化する仕組みがあるかどうか」のほう。5%でも10年続ければ、あなたの残高は確実に変わる。

- 新NISAと貯金、どちらを優先すべき?

-

生活防衛資金(生活費3〜6ヶ月分)が確保できていない状態なら、迷わず貯金を優先しろ。防衛資金が固まってから、新NISAのつみたて枠に進むのが王道だ。商品選びの細かい話は、同サイト内の資産運用カテゴリに任せる領域になる。

- 固定費と変動費、どっちから削るべき?

-

固定費からだ。変動費削減は毎日意志力を使い続けるが、固定費は一度削れば何もしなくても自動で浮く。通信費・保険・サブスクの3つを優先ターゲットにしろ。ここだけで月1〜2万円浮く30代は珍しくない。

- 家計簿がどうしても続かないんですが、やらなきゃダメですか?

-

細かい家計簿は不要。家計簿アプリに「自動連携」だけ設定して、月1回の残高チェックに留めるのが30代の現実解だ。毎日1円単位で記録するタイプの家計簿は、ほぼ全員が3ヶ月以内に挫折する。続かない方法に意志を使うな。

まとめ|今週末の30分が30代の資産を変える

ここまで読んでくれた時点で、あなたはもう「意志の弱い自分」と決別している。最後に、持ち帰ってほしいポイントをまとめておく。

- 30代の3人に1人が貯金ゼロ。お前だけじゃない

- 意志じゃなく仕組み。順番さえ守れば今からでも間に合う

- 黄金比とボーナス3分割ルールを覚えて帰れ

今週末にやる1つだけ、決めよう。給与口座から貯蓄口座への自動振替を設定する。それでいい。ネット銀行なら30分で終わる。

完璧な家計管理なんていらない。順番さえ間違えなきゃ、30代からでも十分間に合う。俺の屍を越えていってくれ。

ユウタ34歳で年収50万ダウンして家計がギリギリだった俺でも、仕組みを作ったらちゃんと立て直せた。お前は今日ここに辿り着いた時点で、昔の俺より一歩先にいる。あとは動くだけだ。

最後に、この柱記事で紹介した3本のクラスター記事をまとめて置いておく。自分の悩みに近い順で読み進めてくれ。どれも、ここで触れきれなかった具体的な数字や段取りが詰まっている。