「資産運用 30代 何から始める」

——そう検索してタブを10個開いて、結局何もわからないまま全部閉じた。

そういう経験、ないか?

俺はある。

正確には「FX 勝ち方」で検索して情報の洪水に溺れたクチだ。

似たようなもんだろ。

俺はFXで通算400万以上溶かした元サラリーマントレーダーだ。

情報商材に100万、自動売買ツールに50万——「楽して稼げる」という言葉に何度騙されたかわからない。

今はその経験から学び、シンプルな積立投資で資産を積み上げている。

まず結論を渡しておく。

30代の資産運用、何から始めるか。

答えは「NISAで月1万円のインデックス投資」。

それだけだ。

拍子抜けしただろ?

資産運用を難しく見せているのは情報の多さであって、答え自体はシンプルだ。

この記事はその「シンプルな答え」に至る道筋を、丁寧に、でもできるだけ速く走り切る。

今夜、読み終わったら動ける。

それを約束する。

30代が今すぐ資産運用を始めるべき理由|何から始めるか迷っている間にもコストは発生する

30代の平均貯蓄額と「乗り遅れ感」の正体

金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」によると、30代・2人以上世帯の金融資産は平均約601万円、中央値は約253万円。さらに金融資産ゼロの世帯も約30%に上る。

SNSで「インデックス投資で含み益◯◯万」という投稿を見て胸がざわつく——あの「乗り遅れ感」の正体は焦りの感情であって、手遅れを意味するデータじゃない。

焦りを「今すぐ大きく稼ごう」ではなく「今すぐシンプルに始めよう」に変換するのが、30代の資産運用の最初の正解だ。

30歳開始 vs 35歳開始|5年の先送りで530万円の差

月3万円・年利5%で長期投資した場合の65歳時点の資産額を比較する。

| 開始年齢 | 積立期間 | 積立元本 | 65歳時点の資産額 |

|---|---|---|---|

| 30歳 | 35年 | 1,260万円 | 約2,860万円 |

| 35歳 | 30年 | 1,080万円 | 約2,330万円 |

| 差額 | — | 180万円 | 約530万円 |

元本の差は180万円しかないのに、複利の力で530万円の差に膨らむ。30歳から月3万円の積立投資を続けるだけで、老後2,000万円問題は十分クリアできる。

そもそも「2,000万円」が本当に自分に必要な金額なのか気になる方は、「30代の老後資金いくら必要か?6割がまだ未着手という現実と対策」で家族構成別のシミュレーションを紹介している。

特別な才能も高度な知識も不要。必要なのは「始めること」と「続けること」だけだ。

30代が資産運用を始める前に確認する3つのこと|何から始めるか決める前提条件

①まず生活防衛資金を確保する

生活費の3〜6ヶ月分を現金で持っていない状態で投資を始めるな。

急な出費(車の故障、病気、転職による収入の空白)は必ず来る。そのタイミングで投資資金に手をつけると、「相場が下落中に強制売却」という最悪パターンになる。

月の生活費が25万円なら、先取り貯蓄で75万〜150万円の現金を最優先で確保しろ。それが終わったら余剰資金で資産運用を始める。この順番を守るだけで「急に苦しくなって投資を辞める」パターンを防げる。

②「目的」と「期間」を先に決める

「とにかくお金を増やしたい」では続かない。目的が曖昧な投資は、相場が下落した瞬間に売ってしまう。

| ライフイベント | 想定時期 | 必要資金の目安 | 適した運用方法 |

|---|---|---|---|

| 住宅購入(頭金) | 35〜40歳 | 300〜500万円 | 預金・債券(元本割れ回避) |

| 子どもの教育費 | 50〜55歳 | 400〜800万円 | 積立投資+一部預金 |

| 老後資金 | 65歳〜 | 2,000万円以上 | インデックス投資(長期投資) |

「いつ使うお金か」によって最適な手段が変わる。5年以内に使う資金は株式投資に入れるな。30年後の老後資金こそ、長期の分散投資が最も力を発揮する。

③自分のリスク許容度を把握する

投資の「リスク」とは「損する確率」ではなく「値動きの幅」のことだ。リスク許容度は収入の安定性、家族構成、投資期間、メンタルの強さで決まる。

30代の安定した会社員で老後資金目的の長期投資なら、リスク許容度は比較的高い。30年以上の時間軸があれば、途中の暴落は「安く買えるチャンス」として吸収できる。これがドルコスト平均法(毎月定額を買い続ける方法)の強みだ。

30代が最初に選ぶべき資産運用方法|何から始めるか、答えはこれだけだ

情報が多すぎて動けないあなたへ。答えはシンプルだ。「新NISAのつみたて投資枠で、低コストのインデックスファンドを、毎月自動で積み立てる」。以上だ。

なぜインデックス投資が30代の投資初心者に最適なのか

インデックス投資とは、特定の市場指数(日経平均、S&P500、全世界株式など)に連動する投資信託を買う方法だ。個別株を選ぶ必要がなく、分散投資が自動的に実現する。

- 銘柄選びが不要——ファンド1本で世界中の株式に分散投資できる

- 信託報酬が安い——年率0.1%前後。高コスト商品との差が30年で数百万円になる

- 「ほったらかし投資」が可能——積立設定したら放置でいい。毎日チャートを見る必要なし

- NISAで非課税——運用益に通常約20%かかる税金がゼロ。30年で数百万円の節税効果

FXで相場の波を読もうと何年も格闘してきた俺が言う。積立のインデックス投資はその真逆の発想だ。波に乗ろうとしない。嵐が来ても売らない。ひたすら買い続ける。退屈に見えるが、長期的な資産形成で言えば、これが最も確実な方法だと俺は身をもって学んだ。

30代の資産運用を今夜始める3ステップ|何から始めるか迷ったらこれだけやれ

SBI証券か楽天証券を選べ。口座維持費は無料。スマホだけで完結する。公式サイト→メール仮登録→個人情報入力→本人確認書類の撮影→審査通過(3〜5営業日)→完了。口座開設と同時に「NISA口座(つみたて投資枠)」も申請しておくこと。

選択肢は2択に絞る。

- eMAXIS Slim 全世界株式(オール・カントリー)——全世界50カ国以上に分散投資。「広く分散」派向け

- eMAXIS Slim 米国株式(S&P500)——米国主要500社に連動。「米国集中」派向け

どちらも信託報酬は年率0.1%前後と業界最安水準。どちらを選んでも長期では大きな差は出にくい。2択で迷うより、今日始めることの方が100倍大事だ。

証券口座のマイページ→「積立設定」→商品選択→毎月の積立金額を入力(最初は月1万円でいい)→積立日を設定(給料日翌日が理想)→確認して完了。

この設定完了=資産運用スタート。ここからあなたのお金が静かに、確実に働き始める。最初は月1万円でいい。慣れたら増やせばいい。

30代の資産運用で陥りやすい失敗パターン5つ|何から始めるか以前の落とし穴

失敗①:含み損が出た瞬間に売る

長期投資で最もやってはいけないことだ。積立投資の下落時の売りは「ただの退場」。FXの損切りとは全くルールが違う。含み損は「安く積み立てられているフェーズ」として見ろ。

失敗②:高リターンをうたう商品に飛びつく

「年利20%保証」「AIが自動運用」——見た瞬間に疑え。テーマ型ファンドは信託報酬が高く、毎月分配型は元本を取り崩している場合がある。俺は情報商材+自動売買で計150万以上ドブに捨てた。「高リターン」は「高リスクを正直に言わない」の言い換えだ。

失敗③:積立額を増やしすぎて生活が苦しくなる

月1万円を30年続けた人は、月5万円を半年で辞めた人に圧勝する。投資で最も重要なのは「継続」だ。「続けられる金額」から始めて、慣れてから増やせ。

失敗④:相場を毎日チェックして一喜一憂する

積立投資は「設定したら放置」が正しい運用だ。月1回、積立が実行されたことを確認するだけで十分。見るほど感情が揺れてパフォーマンスが下がる。ほったらかし投資を徹底しろ。

失敗⑤:口座開設して満足する

口座を持っているだけでは1円も増えない。STEP3「毎月の積立設定まで完了させる」ことが本当のスタート。Step2で止まっている投資初心者が想像以上に多い。

積立投資を始めた後にやること|30代の資産運用を長期で続けるコツ

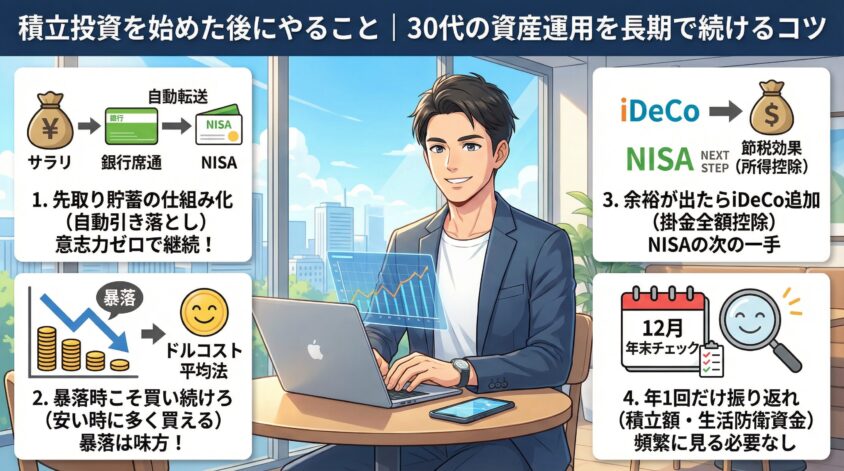

何から始めるかは決まった。次は「どう続けるか」だ。

- 先取り貯蓄の仕組みを作れ。給料日に自動でNISA口座に引き落とす設定にすれば、意志力ゼロでも積み立ては続く

- 暴落時こそ買い続けろ。ドルコスト平均法の本質は「安い時に多く買える」こと。暴落は味方だ

- 余裕が出たらiDeCoを追加検討。60歳まで引き出せない制約があるが、掛金全額が所得控除になる節税効果は大きい。NISAの次の一手として最適

- 年1回だけ振り返れ。「積立額を増やせるか」「生活防衛資金は確保できているか」を年末にチェック。それ以上の頻度で見る必要はない

よくある質問|30代の資産運用・何から始めるかに関するQ&A

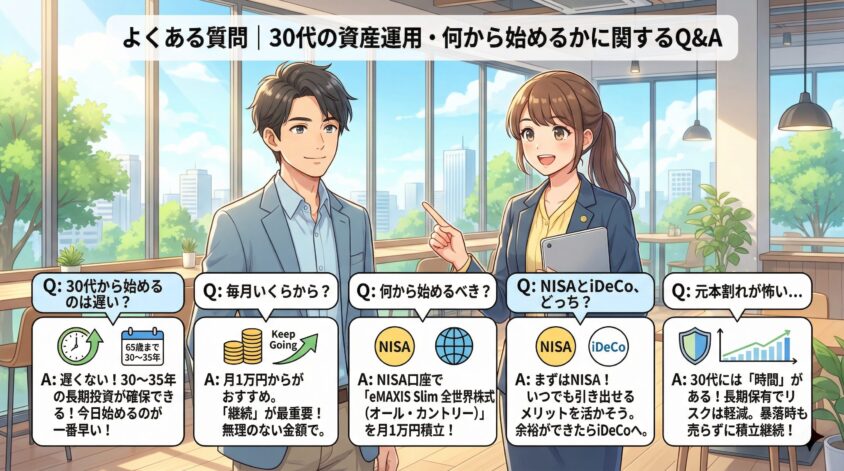

- 30代で資産運用を始めるのは遅い?

-

遅くない。30代から始めれば65歳まで30〜35年の長期投資期間を確保できる。複利の効果が最大化する時間軸がまるごと残っている。本当に手遅れなのは今日また先送りすることだ。

- 毎月いくらから始められる?

-

証券会社によっては100円から可能だが、長期で複利効果を実感できるラインは月1万円。金額より「継続」が最重要だ。家計が苦しくなる金額で始めると必ず辞める。余裕のある金額→継続→慣れたら増額の順番を守れ。

- 投資初心者はまず何から始めるべき?

-

NISAの口座を開いて、eMAXIS Slim全世界株式(オール・カントリー)を月1万円で積み立てる。以上だ。100点の知識を揃えてから始める必要はない。始めながら学べ。学びながら改善できる。

- NISAとiDeCo、どちらを先に始める?

-

まずNISAだ。iDeCoは60歳まで引き出せない制約がある。住宅購入・教育費・急な出費に対応できなくなるリスクがある。NISAを先に最大限活用し、余裕が出たらiDeCoを「老後専用の節税口座」として追加する順番が正解だ。

- 元本割れが怖い。リスクはどう考えればいい?

-

短期では元本割れリスクがある。だが全世界株式インデックスを20年以上保有した場合、過去のデータでは元本割れの確率が極めて低い。30代には「30年という時間」がある。時間が最大のリスク軽減装置だ。暴落時に売らず、積み立てを続けることが唯一のルールだ。

まとめ|30代の資産運用は何から始める? 答えはシンプルだ

- NISAのつみたて投資枠で月1万円からインデックス投資を始める。商品はeMAXIS Slim全世界株式かS&P500の1本に絞る。

- 設定したらほったらかし。続けるだけでいい。暴落が来ても売るな。

- 先に生活防衛資金(生活費3〜6ヶ月分)を現金で確保。これが「退場しない投資」の土台になる。

- 5年の先送りで530万円の差。今日始めることが最大のリターンだ。

俺は400万以上溶かして、150万の借金を背負って、妻に最後通牒を突きつけられた。どん底からたどり着いた答えが「NISAで月1万円のインデックス投資」だった。華やかじゃない。地味だ。でも確かだ。難しい道は全部俺が歩いた。お前はその先だけ歩け。

俺の屍を越えてくれ。今夜、証券口座の開設ページを開くだけでいい。それが30代の資産運用の、本当の第一歩だ。