「30代 独身 平均貯金額」──深夜、ベッドの中でスマホにその言葉を打ち込んだこと、ないか?

友人には聞けない。親にも聞けない。会社の同僚にはもっと聞けない。だから検索する。画面に表示された数字を見て、そっとブラウザを閉じる。そして天井を見上げる。

……俺も、30歳の時にまったく同じことをした。

表示された「平均貯金額」を見て、スマホを持つ手が止まった。「嘘だろ……こんなに差があるのか」。当時の俺の口座残高は、コンビニのATM手数料すら気にするレベルだった。

でもな、今だから言える。あの夜、検索したことが、俺の人生を変えた最初の一歩だった。

この記事では、30代独身の平均貯金額と中央値を、金融経済教育推進機構(J-FLEC)の最新データに基づいて正確に伝える。ただし、数字を並べて終わりにはしない。30歳で貯金ゼロ、リボ払い残高50万円だった俺が、どうやって家計を立て直したのか──そのリアルな話もセットでする。

最後まで読めば、「まだ間に合う」と思えるはずだ。いや、間に合う。断言する。

コウジ

コウジ貯金?まだ20代の気分なんだけど……30代ってそんなに貯めてるもんなの?

ユウタ

ユウタその「まだ大丈夫」が一番危ない。俺がそうだったからな

30代独身の平均貯金額と中央値|最新データで見るリアルな数字

まず、最も知りたいであろう数字から出す。回りくどい前置きは抜きだ。

30代独身の金融資産保有額|平均値と中央値のギャップに驚くな

結論から言う。30代独身の貯金額は、「平均値」と「中央値」でまったく景色が違う。

金融経済教育推進機構(J-FLEC)が毎年実施している「家計の金融行動に関する世論調査(2025年)」の単身世帯調査によると、30代単身世帯の金融資産保有額は以下の通りだ。

| 項目 | 金額 |

|---|---|

| 平均値 | 約594万円 |

| 中央値 | 約100万円 |

見てくれ、この差。平均値594万円に対して、中央値は100万円。約6倍の開きがある。

「え、平均594万円? 俺(私)そんなに持ってないんだけど……」と焦った人、落ち着け。あの数字にはカラクリがある。それを次で説明する。

そもそも「平均値」と「中央値」って何が違う?

ここ、めちゃくちゃ大事だから、しっかり読んでくれ。

たとえば、5人の30代独身が飲み会をしたとする。それぞれの貯金額はこうだ。

- Aさん:0円

- Bさん:30万円

- Cさん:100万円

- Dさん:200万円

- Eさん:5,000万円(親から相続した資産あり)

平均値は「全員の合計 ÷ 人数」だから、(0+30+100+200+5,000)÷ 5 = 1,066万円。

中央値は「全員を順番に並べた時の真ん中の人の数字」だから、100万円(Cさん)。

どうだ? Eさんたった1人が平均を1,000万円以上に引き上げている。これが「平均値のワナ」だ。

つまり、30代独身のリアルな「みんなの真ん中」を知りたいなら、見るべきは中央値。平均値は一部の富裕層に引きずられた”幻の数字”だ。

サヤカ

サヤカ平均値と中央値ってそんなに違うんですね……。じゃあ私たちが見るべきは中央値ってことですか?

ユウタそういうこと。平均値は、テストで100点取った奴が1人いるだけでクラス全体の平均が上がるのと同じだ。自分の立ち位置を知りたいなら、中央値を見ろ

30代独身の約3人に1人が「金融資産ゼロ」という現実

もう一つ、知っておくべき数字がある。

同じJ-FLECの調査によると、30代単身世帯の約34%が「金融資産を保有していない」と回答している。

3人に1人がゼロだ。

30代独身の貯金額の分布を見ると、さらにリアルな姿が浮かび上がる。

| 金融資産保有額 | 割合(目安) |

|---|---|

| 金融資産なし | 約34% |

| 100万円未満 | 約15% |

| 100〜200万円 | 約8% |

| 200〜400万円 | 約9% |

| 400〜700万円 | 約8% |

| 700〜1,000万円 | 約5% |

| 1,000万円以上 | 約13% |

「金融資産なし」+「100万円未満」で約半数。つまり、30代独身の2人に1人は貯金100万円以下ということだ。

この数字を見て安心した人もいるだろう。「なんだ、自分だけじゃないじゃん」と。

その感覚は正しい。自分だけじゃない。でもな、「みんな貯金がないから大丈夫」は、最も危険な思考停止だ。周りがゼロだからといって、自分もゼロでいい理由にはならない。

俺も30歳の時、この「3人に1人」の側だった。そして、その「大丈夫だろ」が牙をむいた瞬間を、身をもって経験した。

30代独身で貯金が少ないと何が起きる?|「まだ大丈夫」が命取りになる理由

「30代独身で貯金が少ない」──これ、具体的に何がヤバいのか。漠然とした不安のまま放置するのが一番よくない。不安は「正体がわからないから怖い」んだ。だから、ここではっきり言語化する。

突然の失業・病気で「貯金ゼロ」の恐怖が牙をむく

独身は、自分が倒れたら「全部」止まる。これが最大のリスクだ。

既婚者なら、どちらか一方が倒れても、もう一方の収入でしのげる可能性がある。でも独身は違う。収入源が「自分の労働力」一本だけだ。その一本が折れた瞬間、すべてが止まる。

具体的に見てみよう。

- 失業した場合:自己都合退職だと、雇用保険(失業手当)の給付開始は約2ヶ月後。その間の家賃・食費・光熱費、全部自腹だ

- 病気・ケガで働けなくなった場合:会社員なら傷病手当金が出るが、金額は給料の約3分の2。残りの3分の1は貯金から崩すしかない

- 急な引っ越しが必要になった場合:敷金・礼金・引っ越し費用で最低でも30〜50万円は飛ぶ

だからこそ必要なのが「生活防衛資金」だ。生活費の3〜6ヶ月分を、いつでも引き出せる現金で持っておく。月の生活費が20万円なら、60〜120万円。これが「最低限の安全ネット」になる。

この安全ネットがない状態で日々を過ごしているなら──正直、綱渡りだ。

独身だからこそ直面する「老後2,000万円問題」

2019年に話題になった「老後2,000万円問題」、覚えているだろうか。あれは夫婦二人世帯の話だったが、独身は独身で、別のリアルがある。

総務省の家計調査や各種試算をもとにすると、独身の老後に必要な生活費は月約14〜16万円。65歳から90歳までの25年間で計算すると、約4,200〜4,800万円。ここから公的年金の受給額を差し引いても、自分で用意すべき金額は約1,500〜2,500万円と試算されることが多い。

「2,000万円とか無理ゲーだろ……」と思ったか? 俺もそう思った。でもな、ちょっとだけ計算してみてくれ。

コウジ老後2,000万円とか無理ゲーじゃん……。もう詰んでるでしょ

ユウタ30歳から月3万円を年利5%で積み立てると、60歳で約2,500万円だ。詰んでるどころか、時間はまだたっぷりある

そう、「月3万円×30年」で届く数字なんだ。月3万円が厳しければ、月1万円からでもいい。始める時期が早ければ早いほど、複利の力で雪だるま式に膨らむ。

逆に言えば、「何もしない」が最も高くつく選択肢だ。30代の今、1年先送りにするごとに、将来の自分が余計に苦しむ。この事実だけは、頭の片隅に叩き込んでおいてくれ。

俺が30歳で貯金ゼロだった時の話|数字を見て天井を見上げた夜

偉そうにデータを並べたが、俺自身がかつて「貯金ゼロ」の当事者だった。ここからは俺の話をさせてくれ。他人事じゃなく、「こいつも同じだったのか」と思いながら読んでくれたら嬉しい。

手取り22万で毎月カツカツ、リボ払い残高50万円の現実

新卒でIT企業に入社して、手取り22万円で一人暮らしを始めた。「若いうちは経験に金を使え」──この言葉を都合よく解釈して、毎月の給料は右から左に消えていった。

飲み会は断らない主義。新しいガジェットが出れば買う。動画配信サービスは3つ契約。ジムの月会費は払い続けているのに、最後に行ったのは3ヶ月前。

20代後半で年収は上がった。でも貯金はゼロ。いや、ゼロどころかマイナスだった。

ある日、クレジットカードの明細を何気なく開いた。「リボ払い残高:503,218円」。その数字を見た瞬間、持っていたコーヒーカップを置いた。手のひらに、じわりと汗がにじんだ。

利息だけで年間5万円以上飛んでいた。何も買っていないのに、毎月お金が減っていく。リボ払いの恐ろしさを、身をもって知った瞬間だった。

でも当時の俺は、それでも「まだ大丈夫」と思っていた。「まだ若いし」「そのうち何とかなる」「老後なんて先の話だろ」。──今の自分がタイムスリップできるなら、あの頃の俺のリボ払いカードを叩き割りたい。

妻に「ちゃんとお金のこと考えて」と泣かれた日

30歳で結婚した。結婚式の費用で貯金はマイナスに。ご祝儀でなんとか帳尻を合わせた(合ってない)。

31歳で第一子が生まれた。人生で最も幸せな日だった──はずだった。

ある夜、子供を寝かしつけた後、妻がダイニングテーブルの向かいに座った。

「ねえ、子供の教育費って、いくらかかるか知ってる?」

俺は、何も答えられなかった。調べたことすらなかった。

妻の目が潤んだ。「このままじゃ、子供に何もしてあげられないよ。ちゃんとお金のこと考えて」。その声は震えていた。部屋の時計の秒針の音が、やけに大きく聞こえた。

あの夜の空気を、俺は今でも覚えている。

今この記事を読んでいるあなたが独身なら、このエピソードは「他人事」に聞こえるかもしれない。でもな、お金の問題は独身でも既婚でも、先送りにした分だけ重くなる。結婚しようがしまいが、「将来の自分を守る準備」は全員に必要だ。

家計簿アプリを入れた日から、すべてが変わり始めた

妻に泣かれた翌日、俺は生まれて初めて「家計」と向き合った。

まずやったのは、リボ払いの全額返済。ボーナスを全額突っ込んだ。利息だけで年間5万円以上払っていたと気づいた時は、過去の自分を殴りたくなった。

次に、家計簿アプリをスマホに入れた。銀行口座とクレジットカードを連携させると、毎月の支出が自動でグラフになって表示された。

そこで衝撃の事実が判明する。使途不明金が月3万円あった。

3万円だぞ。年間36万円。どこに消えたのか、自分でもわからない金が、毎月3万円。コンビニのちょこちょこ買い、よくわからないサブスク、ATM手数料、二次会の割り勘……。「チリも積もれば」どころの話じゃなかった。

そこから俺は、固定費を片っ端から見直した。

- スマホ:大手キャリア → 格安SIMに変更(月5,000円削減)

- 保険:不要な特約を解約。月12,000円 → 4,500円に(月7,500円削減)

- サブスク:使っていないサービスを3つ解約(月3,000円削減)

- 電気・ガス:契約先を切り替え(月2,500円削減)

合計で月2.8万円の固定費削減。年間で約33万円。しかもこれ、一度やったら毎月自動で効き続ける。根性で節約したわけじゃない。仕組みを変えただけだ。

浮いたお金でつみたてNISAを始めた。最初は月1万円から。正直、「投資」という言葉だけでビビっていた。画面の「購入」ボタンを押す指が、しばらく止まった。

でも押した。その一歩が、今の俺を作っている。

今では、つみたてNISA満額+iDeCo+生活防衛資金6ヶ月分を確保している。年収は以前より少し下がったが、資産は着実に増えている。何より、お金の不安で眠れない夜がなくなった。

変わったのは「意識」じゃない。「仕組み」だ。

30代独身は貯金の「ゴールデンタイム」だ|独身だからこそできる5つの強み

ここまで読んで、「やっぱり既婚者の方が貯金しやすいんじゃ……」と思った人がいるかもしれない。

逆だ。30代独身は、人生で最も効率よく資産を増やせる「ゴールデンタイム」にいる。その理由を5つ、はっきり伝える。

強み①|家計の決定権が100%自分にある

既婚世帯は、お金のことを夫婦で相談しなきゃいけない。「格安SIMにしたい」「保険を見直したい」「投資を始めたい」──全部、パートナーの同意が必要だ。

独身は違う。「今日やる」と決めたら、今日できる。スマホの契約変更も、保険の解約も、証券口座の開設も、全部自分の判断だけで完結する。この「スピード感」は独身最大の武器だ。

強み②|生活費のコントロールが自分次第

家族がいると、「子供の習い事」「家族の食費」「マイホームのローン」など、自分だけでは決められない支出が山ほどある。

独身なら、支出の調整幅が圧倒的に大きい。「今月は自炊を増やして食費を1万円減らす」「来月は旅行するから今月は節制する」──自分の意思だけで家計をデザインできる。

強み③|リスク許容度が高い(投資で攻められる)

扶養家族がいないということは、投資で多少のリスクを取っても、誰にも迷惑をかけない。

株式100%のインデックスファンドに長期投資する、という攻めの戦略が取りやすいのは独身の特権だ。既婚者は「家族の生活を守る」ために、どうしても安全寄りの運用になりがちだからな。

強み④|転職・副業・引っ越しの自由度が高い

年収を上げたければ転職する。副業を始める。家賃を下げたければ引っ越す。独身は「収入を増やす」と「支出を減らす」の両方の選択肢が広い。

家族がいると「子供の学区が変わるから引っ越せない」「転職で収入が一時的に下がるのはリスクが高い」という制約がある。独身にはその制約がない。

強み⑤|「複利の時間」を最大限使える

30代で投資を始めれば、定年まで約30年。この「30年」が、複利の力で想像以上の差を生む。

具体的に見てみよう。

| 毎月の積立額 | 年利5%で20年後 | 年利5%で30年後 |

|---|---|---|

| 月1万円 | 約411万円 | 約832万円 |

| 月3万円 | 約1,233万円 | 約2,497万円 |

| 月5万円 | 約2,055万円 | 約4,161万円 |

月3万円を30年間、年利5%で積み立てると約2,500万円。元本は1,080万円だから、約1,400万円は「時間が生んだ利益」だ。

この時間を使わない手はない。独身の今が、人生で一番お金を増やしやすい時期だ。

サヤカ独身って「お金が貯まらない」イメージがあったんですけど、逆なんですね

ユウタそう。独身は「自由度」が最大の武器だ。この武器を使わずに30代を終えるのは、もったいなさすぎる

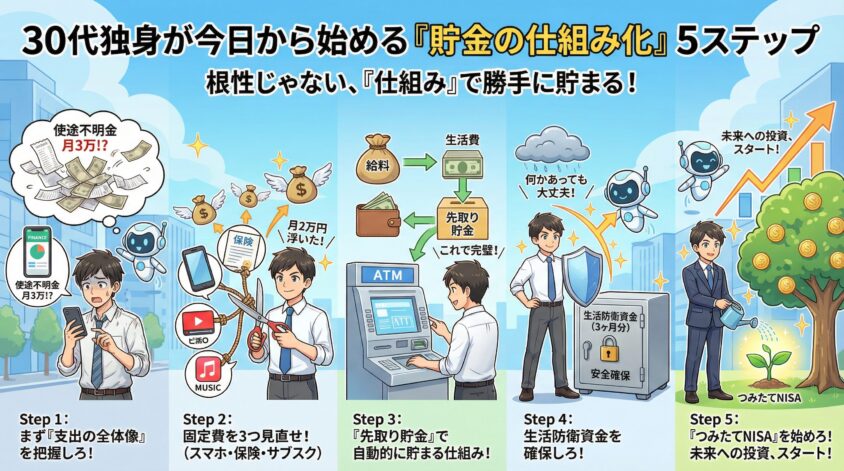

30代独身が今日から始める「貯金の仕組み化」5ステップ

ここからは具体的な行動の話だ。「で、何をすればいいの?」──その答えを、5つのステップで示す。

大事なのは「根性」じゃない。「仕組み」だ。気合いで節約しようとすると3日で挫折する。お金が勝手に貯まる仕組みを作れば、あとは放置でいい。

ステップ①|まず「支出の全体像」を把握しろ(家計簿アプリ導入)

今夜やることはひとつだけ。家計簿アプリをダウンロードしろ。

マネーフォワードME、Zaim、どっちでもいい。銀行口座とクレジットカードを連携させると、毎月の支出が自動でカテゴリ別に整理される。

最初の1ヶ月は、何も変えなくていい。ただ記録するだけだ。「敵を知る」のが最初の一歩。

俺の場合、これで使途不明金が月3万円あることが判明した。年間36万円が行方不明だったんだ。これを発見しただけで、アプリのダウンロード10秒の価値は十分すぎるほどあった。

ステップ②|固定費を「3つだけ」見直せ(スマホ・保険・サブスク)

支出の全体像が見えたら、次に手をつけるのは固定費だ。

なぜ固定費か? 一度見直せば、毎月自動で効果が続くからだ。食費を削るのは毎日の我慢が必要だが、固定費の削減は一回の手続きだけで終わる。

見直すのはこの3つだけでいい。

① スマホ代:大手キャリアから格安SIM(ahamo、LINEMO、UQモバイルなど)に変更 → 月3,000〜5,000円削減

② 保険:独身に高額な死亡保険は不要。医療保険の特約を見直すだけで → 月5,000〜10,000円削減

③ サブスク:使っていないサービスを棚卸し。「最後にいつ使った?」と自問して、1ヶ月以上使ってないものは解約 → 月1,000〜3,000円削減

3つ合計で月1〜2万円、年間12〜24万円の削減。しかも生活の質はほとんど変わらない。これが「仕組み」の力だ。

コウジサブスク?全部必要だって!Netflix、Spotify、ジム、あと……えーと……

サヤカ……「えーと」って時点で、使ってないやつあるでしょ

ステップ③|「先取り貯金」で自動的に貯まる仕組みを作れ

「余ったら貯金する」は、永遠に貯まらない。これ、断言する。

人間は、あるだけ使う生き物だ。口座に10万円あったら10万円使うし、20万円あったら20万円使う。パーキンソンの法則ってやつだ。

だから、順番を逆にする。「先に貯金して、残りで生活する」。これだけで世界が変わる。

やり方は簡単だ。給料日に、銀行の自動振替で別口座に一定額を移す設定をするだけ。最初は手取りの10%でいい。手取り25万円なら月2.5万円。

「そんなの無理だ」と思うかもしれない。でもステップ②で固定費を月1〜2万円削減していれば、実質的な負担は5,000〜15,000円程度だ。いけるだろ?

ステップ④|生活防衛資金を「3ヶ月分」確保しろ

先取り貯金で最初に目指すのは、「生活防衛資金」の確保だ。

金額の目安は、月の生活費 × 3〜6ヶ月分。独身で月の生活費が20万円なら、まずは60万円を目指す。理想は120万円(6ヶ月分)だが、まずは3ヶ月分でOK。

このお金は「何かあった時の保険」だ。普通預金など、いつでも引き出せる場所に置いておく。投資には絶対に回すな。

なぜか? 投資は元本割れのリスクがある。急にお金が必要になった時に、たまたま株価が暴落していたら最悪だ。生活防衛資金は「絶対に減らない場所」に置く。これ、鉄則だ。

ステップ⑤|余裕資金で「つみたてNISA」を始めろ

生活防衛資金が確保できたら、いよいよ資産運用のフェーズに入る。

おすすめは新NISAの「つみたて投資枠」。ここで積み立てた投資の利益は非課税になる。通常なら約20%取られる税金がゼロだ。使わない理由がない。

「でも投資って怖くない? 損したらどうするの?」──わかる。俺も最初はそう思った。「購入」ボタンを押すまでに3ヶ月かかった。

ポイントは3つだけだ。

- 少額から始める:月1万円、いや月5,000円でもいい。「始めること」が最重要

- 低コストのインデックスファンドを選ぶ:「eMAXIS Slim 全世界株式」や「eMAXIS Slim 米国株式(S&P500)」が王道

- 一度設定したら触るな:毎日値動きを見るとメンタルがやられる。積立設定したら、あとは放置でいい

投資は「怖い」と感じるのが普通だ。でも、怖くても一歩を踏み出した人と、怖いまま何もしなかった人の差は、10年後に残酷なほど開く。

30代独身の貯金に関するよくある質問(FAQ)

- 30代独身で貯金100万円は少ない?

-

J-FLECの調査では、30代単身世帯の中央値は約100万円。つまり100万円あれば「ちょうど真ん中」の位置だ。少なくはないが、生活防衛資金としては心もとない。まずは生活費3ヶ月分(60〜90万円)の確保を目指し、その先は資産運用で増やすフェーズに入ろう。

- 30代独身の貯金、いくらあれば安心?

-

「安心」の定義は人それぞれだが、最低ラインは生活費の3〜6ヶ月分(60〜120万円)。これが生活防衛資金だ。その上で、老後に向けた資産形成を含めると、30代のうちに500万円を超えていれば、かなり良いペースと言える。ただし金額の大小より「貯まる仕組みがあるかどうか」の方が重要だ。

- 30代で貯金ゼロでも今からでも間に合う?

-

間に合う。断言する。30歳から月3万円を年利5%で積み立てると、60歳で約2,500万円だ。大事なのは「今いくら持っているか」ではなく「今日から仕組みを作れるか」。1日でも早く始めた方がいい。俺自身、30歳で貯金ゼロからスタートした。

- 貯金と投資、どっちを先にやるべき?

-

貯金(生活防衛資金)が先。投資はその後。順番を間違えると、急にお金が必要になった時に投資を損切りする羽目になる。まずは生活費3ヶ月分の現金を確保してから、余裕資金でつみたてNISAを始めるのが王道だ。

- 30代独身男性と女性で貯金額に差はある?

-

統計上、30代では男性の方が平均年収が高い分、金融資産の平均値も高い傾向がある。ただし中央値で見ると大きな差はない。男女問わず、「仕組みを持っているかどうか」が貯金額を左右する最大の要因だ。

まとめ|30代独身の貯金は「今日の一歩」で変わる

最後にもう一度、この記事で伝えたかったことを整理する。

- 30代独身の金融資産の中央値は約100万円。約半数が100万円以下。「自分だけじゃない」と知ることがスタートラインだ

- 独身の今は、家計の自由度が最も高い「ゴールデンタイム」。この武器を活かさないのはもったいなさすぎる

- 大事なのは「いくら持っているか」ではなく、「今日から仕組みを作れるかどうか」

お金の不安は、正体がわからないから怖い。でもデータで現実を直視して、仕組みを作れば、不安は「計画」に変わる。

節約は「ケチ」じゃない。将来の自分を守る仕組みづくりだ。

俺は30歳で貯金ゼロだった。リボ払いで50万円溶かしていた。妻に泣かれて初めて目が覚めた。もっと早く気づいていれば、もっと楽だったはずだ。

だからこそ、今この記事を読んでいるあなたに言いたい。

お金は逃げない。でも複利の時間は、一度失ったら取り返せない。始めるなら今日だ。

完璧な準備なんていらない。まず今夜、家計簿アプリを入れろ。それだけで、明日の朝、見える景色が変わるから。

ユウタいいか、完璧な準備なんていらない。まず今夜、家計簿アプリを入れろ。それだけで、明日の朝、見える景色が変わる