「30代独身だけど、保険ってどうすればいいんだ?」

そう思ってこの記事にたどり着いたなら、お前はまだマシだ。俺なんか30代の大半を「よくわからないまま毎月保険料を払い続ける」というゾンビみたいな状態で過ごした。給料から天引きされる保険料を見て「まあ、なんかあった時のためだし…」と自分に言い聞かせながら。

結論から言う。30代独身男性に「全部の保険」は必要ない。でも「保険ゼロ」も危ない。正しく仕分けさえすれば、今払っている保険料を半分以下に減らしながら、本当に必要なリスクだけをカバーできる。

この記事では、保険を売る側の論理ではなく、俺自身が「もっと早く知りたかった」と思う話を正直に書く。どの保険に入れとか、具体的な商品名を勧める気はない。ただ、「何が必要で、何が不要か」の判断軸だけを持ち帰ってくれ。それだけで30代の財務は変わる。

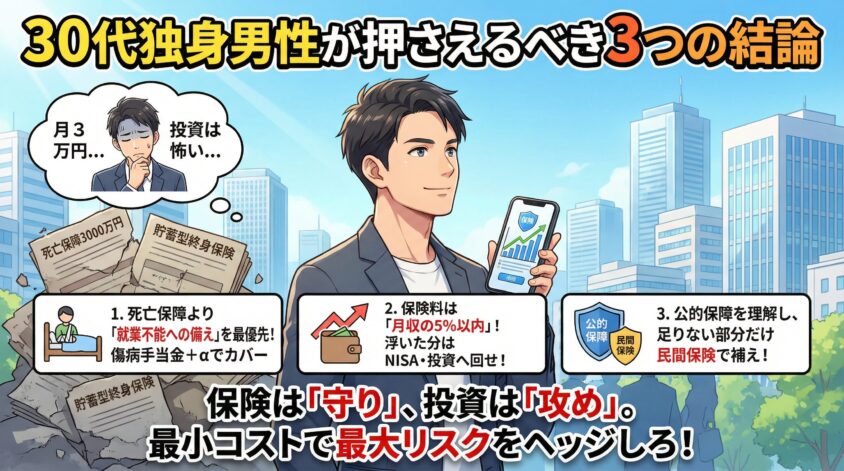

結論から言う:30代独身男性に「全部の保険」は必要ない

まず結論を先に置く。じゃないと保険の話は迷宮に入るから。

- 死亡保障(生命保険)は、30代独身には今のところ後回しでいい

- 医療保険・就業不能への備えは、独身だからこそ必要だ

- 貯蓄型保険・終身保険は、30代の今は入る必要がない

この3行が、この記事の全てだ。あとはこれを理解するための根拠を積み上げていく。

俺が30代の頃、保険の営業マンに言われるがままに「死亡保障3,000万円+貯蓄型終身保険」なんてセットに入っていた時期がある。独身で、養う家族もいないのに。今思えばカモのお手本みたいな加入パターンだったな(笑)。毎月3万円近く払っていたが、あの金があれば10年でNISAにいくら積み立てられたか……考えると今でも少し遠い目になる。

保険は「不安を解消する商品」じゃない。「低確率で起きるが、起きたら生活が破綻するリスクだけを移転する道具」だ。この原則さえ頭に入れておけば、余計な保険に金を溶かさずに済む。

保険の話をする前に:国の制度でどこまでカバーできるかを確認する

保険会社の営業トークは、だいたい「こんなリスクがあります、怖いですよね?」から始まる。でも正直に言う。会社員として働いている30代は、国の制度だけでも思ったよりかなり守られている。

ここを先に確認しないと、不要なものまで「念のため」で買わされる。まず国の牌を全部並べて、それでも足りない部分だけを民間保険で補う。それが正しい順番だ。

健康保険・高額療養費制度:入院費用の自己負担は思ったより少ない

「入院したら数百万かかる」というイメージを持っている人は多い。だがそれは、健康保険と高額療養費制度を無視した話だ。

会社員が加入している健康保険では、医療費の自己負担は原則3割。さらに高額療養費制度があり、1ヶ月の医療費の自己負担には上限が設定されている。

| 標準報酬月額(目安) | 1ヶ月の自己負担上限額(目安) |

|---|---|

| 〜28万円未満 | 約57,600円 |

| 28万〜50万円未満 | 約80,100円+α |

| 50万〜83万円未満 | 約167,400円+α |

月収30万円前後の会社員なら、どんなに長く入院しても1ヶ月の窓口負担はだいたい8〜9万円程度が上限になる。「入院=青天井」という思い込みは、まず捨てていい。

ただし、これには「盲点」がある。食事代・差額ベッド代・交通費・収入の減少分はカバーされない。入院が長引けば、医療費そのものより「働けない期間の生活費」の方が問題になってくる。そこが次の話だ。

傷病手当金:会社員なら最長1年半は給与の2/3が出る

病気やケガで仕事を休んだ時、実は会社員には強力な味方がいる。傷病手当金だ。

・支給条件:業務外の病気・ケガで連続4日以上仕事を休み、給与が出ない場合

・支給額:標準報酬日額の2/3(だいたい月収の2/3)

・支給期間:最長1年6ヶ月

・対象者:健康保険に加入している会社員(自営業者は対象外)

月収30万円なら、約20万円が最長18ヶ月間支給される計算だ。短期間の入院や療養なら、これだけでかなりの部分がカバーできる。

「なんだ、けっこう守られてるじゃないか」と思うか。その通り。短期の病気・ケガについては、会社員はかなり手厚く守られている。

ただ、問題は「1年6ヶ月を超えたら?」という話だ。傷病手当金の支給が終わった後、まだ働けない状態が続いたら……そこから先が独身男性にとって本当の恐怖のシナリオになる。次のセクションで正直に話す。

それでも独身男性に保険が必要な理由:「死亡」より「就業不能」が怖い

ここが、この記事で一番伝えたい話だ。上位記事のほとんどがスルーしている盲点でもある。

独身男性の最大リスクは「死」ではなく「働けなくなること」

あなたは今、「30代でそんな心配してもな…」と思ったか?ちょっと待ってくれ。

厚生労働省のデータによると、30代の疾患で最も増加しているのは精神疾患・メンタル系の疾患だ。がんや心疾患は50〜60代のイメージが強いが、うつ病・適応障害・双極性障害などで長期休職・退職に追い込まれるのは、むしろ30代に集中している。

ここで既婚者と独身男性の決定的な違いが出る。

既婚者なら、働けなくなっても配偶者が働く。実家に頼れる。家族というセーフティネットがある。だが独身男性は違う。収入がゼロになった瞬間、即座に「家賃・食費・光熱費をどう払うか」という現実に一人で向き合うことになる。

誰も助けてくれない、という状況を想像したことがあるか。病気で動けない。でも口座残高はジリジリ減っていく。そういう夜が来るリスクが、独身男性には確実にある。

長期就業不能になったとき、公的保障だけでは足りない理由

先ほど「傷病手当金は最長1年6ヶ月」と書いた。では、それを超えた後はどうなるか。

・障害年金(3級):月額約58,000円(2024年度)

・受給条件:一定の障害状態にあることの認定が必要。軽度の精神疾患では非該当のケースも多い

・支給まで:申請から受給開始まで数ヶ月〜1年かかることもある

月58,000円だ。家賃と食費だけでも消えてなくなる金額だ。

月収30万円の人間が、傷病手当金終了後に障害年金だけで生活しようとすると、毎月20万円以上の赤字が出る計算になる。これを貯蓄で埋めるとすれば、1年で240万円。2年で480万円。独身の30代でそれだけの貯蓄がある人間は、正直そう多くない。

「働けなくなること」は、死ぬより経済的に辛いケースがある。死んだら費用が一度かかって終わりだが、働けないまま生き続けることは、長期にわたって支出が積み上がり続ける。これが独身男性の保険を考える上での核心だ。

30代独身男性が「最低限」入っておくべき保険の種類

「最低限」という言葉を意図的に使っている。保険は多ければいいものじゃない。必要なものだけを、必要な分だけ入れ。それが30代の正解だ。

【必要度:高】医療保険:入院・就業不能リスクへの最低限の備え

30代独身男性にとって、医療保険は最優先で検討すべき保険だ。理由は単純で、「入院・長期療養による収入減少と医療費の二重苦」を単体でカバーできるからだ。

特に30代に現実的なリスクとして以下が挙げられる。

- 精神疾患(うつ病・適応障害)による長期休職

- 消化器系・循環器系の突発的な疾患(若いからといって安全ではない)

- スポーツや日常生活でのケガによる入院・手術

- 慢性疾患(糖尿病の若年化など)による通院・治療費の長期化

医療保険を選ぶ際に特に確認すべきポイントはここだ。

医療保険で確認すべき4つのポイント(詳細)

①入院日額の設定

日額5,000〜10,000円が一般的。高額療養費制度を加味すると、日額5,000円でも食事代・差額ベッド代程度はカバーできる。あまり高額に設定しすぎると保険料が跳ね上がるので注意。

②精神疾患の保障対象かどうか

30代に特に多いのが精神疾患による休職。古い商品の中には「精神疾患は対象外」というものも存在する。必ず確認すること。

③就業不能特約の有無

長期間働けなくなった場合に月額で給付金が出る特約。傷病手当金終了後の生活費をカバーするために重要。

④通院保障の必要性

通院保障を付けると保険料が上がる。近年は入院期間が短縮されており、「入院よりむしろ通院で治療が続く」ケースが増えている。費用対効果を考えて検討を。

【必要度:中】就業不能保険・収入保障保険:長期離脱に備える

傷病手当金が終わった後の「収入ゼロ期間」を直接カバーするのが、就業不能保険・収入保障保険だ。医療保険とは役割が違う。

| 種類 | 保障内容 | 向いている人 |

|---|---|---|

| 就業不能保険 | 就業不能状態になったら月額給付金が出る | 長期離脱リスクが特に心配な人 |

| 収入保障保険(就業不能特約付き) | 死亡+就業不能を月額で保障 | 死亡保障も少し必要な場合(親への仕送りがある等) |

| 医療保険に就業不能特約を付加 | 医療保険の保障範囲内で就業不能をカバー | 保険の数を増やしたくない人 |

「医療保険の就業不能特約で十分か、単体の就業不能保険が必要か」は、現在の貯蓄額次第だ。貯蓄が少ない(100万円以下)なら、単体での加入を検討した方がいい。逆に200〜300万円の緊急資金があるなら、医療保険の特約で十分かもしれない。保険は貯蓄の補完ツールだ。貯蓄があるほど、保険の必要量は下がる。

【必要度:低】生命保険(死亡保障):独身なら今は後回しでいい

生命保険(死亡保障)の本質は、「自分が死んだ後、経済的に困る遺族のために残す保険」だ。これが大前提。

では独身男性の場合、自分が死んで困る「遺族」は誰だ?妻がいない。子どもがいない。ならば高額な死亡保障は、今のところ必要ない。シンプルな話だ。

ただし、例外はある。

- 親への仕送りをしている場合:仕送りが途絶えると親の生活が成り立たない場合は、死亡保障を検討する価値がある

- 葬儀費用・残債が心配な場合:葬儀費用の目安は100〜200万円。小額の定期保険で十分カバーできる

これらに該当しないなら、高い死亡保障に毎月1〜2万円払い続けるのは「未来の自分への投資」ではなく「保険会社への寄付」に近い。

【不要】貯蓄型保険・終身保険:30代の今は投資に回す方が合理的

ここは声を大にして言いたい。貯蓄型保険と終身保険は、30代の今は入る必要がない。

貯蓄型保険の利率は、現在の水準で年0.数%台というものがほとんどだ。同じ金額を積み立てNISAに回してインデックスファンドを買えば、長期的に年3〜7%の複利効果が期待できる(当然リスクはあるが)。

しかも貯蓄型保険には「途中解約すると元本割れする」という罠がある。30代で入って35歳で解約した時に、払った分より少ない金額しか戻ってこないなんてことが普通に起きる。

俺は30代前半に「老後の備えに」と言われて終身保険に入った。毎月2万円、10年払い続けた。40代に差し掛かった頃にやっと「これ、全然増えてないじゃないか」と気づいて解約したが、その時すでに60万円以上の元本割れだった。

あの240万円を10年間NISAに積み立てていたら……と考えると、今でも少し胃が痛い。お前は同じ道を歩くな。「保険は保険、投資は投資」。この原則だけは絶対に崩すな。

保険料の目安:月収の何%まで払っていいか

「で、結局いくら払えばいいんだ」という話をする。

一般的な目安は「月収の3〜5%以内」

生命保険文化センターの調査などでは、保険料の支払いは手取り月収の5〜10%以内が一般的とされているが、俺の意見は「民間保険は月収の3〜5%以内に抑えろ」だ。超えているなら見直しのサインだと思っていい。

| 月収(手取り) | 保険料の目安上限(3〜5%) |

|---|---|

| 20万円 | 6,000〜10,000円 |

| 25万円 | 7,500〜12,500円 |

| 30万円 | 9,000〜15,000円 |

| 35万円 | 10,500〜17,500円 |

今の自分の保険料を確認してみてくれ。この範囲に収まっているか? 超えているなら、まず「何のために払っているか言えない保険」を解約することから始めろ。

30代独身男性の保険料シミュレーション(医療保険 + 就業不能保険)

実際にどの程度の保険料で必要最低限の保障が組めるのか、リアルな水準を示しておく。

| 保険の種類 | 月額保険料の目安(30代男性) |

|---|---|

| 医療保険(入院日額5,000円・就業不能特約付き) | 2,500〜5,000円 |

| 就業不能保険(月額10万円保障) | 3,000〜6,000円 |

| 合計 | 月5,500〜11,000円程度 |

月5,000〜1万円程度で、30代独身男性に必要な最低限の保障は組める。今それ以上払っているなら、確実に払いすぎだ。余った分はNISAに放り込め。その話を次でする。

保険 vs 貯蓄・投資:30代の「守りと攻めの仕分け方」

「保険に払うより投資した方がいいんじゃないか」という考えは、半分正しくて半分間違っている。この仕分けができるかどうかで、30代の財務は大きく変わる。

保険は「守り」、NISAやiDeCoは「攻め」:役割が違う

保険と投資は「代替関係」じゃない。「役割分担」だ。

例え話をする。車の保険(自動車保険)に入っている人間は多い。でも「自動車保険に払う金をNISAに回した方が得じゃないか?」とは言わないだろ。なぜなら、事故を起こした時の損害が「個人の貯蓄で賄える範囲」を超えるからだ。保険は「起きたら財政破綻するレベルのリスクだけ」をカバーする道具だ。

| 目的 | ツール | 対象リスク |

|---|---|---|

| 守り(リスクヘッジ) | 保険 | 低確率・高ダメージなリスク(長期就業不能・重大疾患) |

| 攻め(資産形成) | NISA・iDeCo・投資信託 | 老後資金・将来の資産拡大 |

| 緊急時の備え | 現金・預金 | 高確率・低ダメージなリスク(軽い入院・急な出費) |

「高確率で起きるが損害が小さいリスク」は、保険ではなく貯蓄で対処しろ。ちょっとした怪我や1週間程度の入院なら、貯蓄50万円あれば十分カバーできる。そこに保険を張るのは非効率だ。

保険料を最小限に抑えて、残りを投資に回す考え方

具体的な行動プランに落とし込む。

医療保険(就業不能特約付き)を軸に、月5,000〜10,000円に収まる構成を組む

月2万円払っていた保険料が1万円になったなら、差額の1万円を積み立てNISAへ。30代から10年積み立てれば、それだけで老後資金の核になる

まず生活費6ヶ月分の現金を確保する。これがあるだけで「ちょっとした不測の事態」は保険なしで乗り切れる

俺は30代の前半に保険に払いすぎて、投資のスタートが7年遅れた。それが今でも一番悔やんでいる財務上の失敗だ。複利の力は時間が全てだ。30代の7年は、40代の7年より価値が高い。

「保険を減らして投資に回せ」という話をすると「でも何かあった時が怖い」と言う人がいる。わかる。だから保険は「何かあった時に財政破綻するリスク」だけカバーする。小さなリスクは自分の貯蓄と公的保障で対処する。このメリハリが大事だ。

今すぐ確認:30代独身男性の保険チェックリスト5項目

記事を読んだだけで終わらせるな。今すぐ5分で確認できるチェックリストを置いておく。全部に「はい」と答えられる状態を目指せ。

- 現在の保険料合計は、手取り月収の5%以内に収まっているか?

→ 超えているなら見直しの優先度が高い - 高額な死亡保障に加入しているが、養うべき家族は本当にいるか?

→ 独身かつ親への仕送りもないなら、死亡保障は大幅に減額または解約を検討 - 医療保険(または就業不能特約)に加入しているか?

→ なければまず医療保険から入れ。これが最優先 - 貯蓄型保険・終身保険に過剰に入っていないか?

→ 利率と解約返戻金の推移表を必ず確認する - NISA・iDeCoなど投資・資産形成と保険のバランスは整っているか?

→ 保険は「守り」、投資は「攻め」。両方走らせる構成になっているかを確認

5項目全てを確認し終えた頃には、今の保険契約のどこが問題か、何を見直すべきかが見えてくるはずだ。

よくある疑問:30代独身男性の保険Q&A

- 30代独身なら保険に入らなくても大丈夫ですか?

-

ゼロはやめておけ。最低限、医療保険だけは入れ。理由はシンプルで、30代は精神疾患・ケガ・慢性疾患による長期就業不能リスクが現実にある。傷病手当金が切れた後の生活費は、独身では誰も助けてくれない。月3,000〜5,000円の医療保険が、その時の命綱になる。保険ゼロ=節約ではなく、保険ゼロ=リスクの丸抱えだ。

- 「独身に生命保険は不要」は本当ですか?

-

ほぼ本当。生命保険(死亡保障)は「自分が死んだ後に経済的に困る遺族がいる人」のための保険だ。独身で養うべき家族がいないなら、高額な死亡保障は不要。ただし、親に仕送りをしていて親の生活がその収入に依存している場合、または葬儀費用が心配な場合は、小額の定期保険を検討する価値がある。「ほぼ不要だが、条件次第で少額なら」が正確な答えだ。

- 保険料はいくらが適正ですか?

-

手取り月収の3〜5%以内が目安だ。月収30万円なら月9,000〜15,000円が上限の目安になる。これを超えているなら、何かを解約するか、保障内容を減らして見直すことを検討しろ。超えた分はNISA・iDeCoへのシフトを強く勧める。保険と投資のバランスを整えるだけで、30代の財務は大きく変わる。

まとめ:独身の今だからこそ、最小コストで最大リスクをヘッジする

30代独身男性が押さえるべき3つの結論

- 死亡保障は後回しでいい。今は就業不能への備えを最優先にしろ。

独身男性にとって「死ぬリスク」より「働けなくなるリスク」の方が財政的には怖い。傷病手当金が切れた後の生活費を誰も補填してくれないのが独身の現実だ。 - 保険料は月収の5%以内に抑え、超えた分は投資へ回せ。

保険は守りのツール。攻めのツールではない。30代のうちに投資を始めなければ、複利の恩恵を受けられる時間が減っていく。 - 公的保障で足りる部分はカバーせず、足りない部分だけを民間保険で補え。

高額療養費制度・傷病手当金という強力な公的保障がある。その上乗せとして民間保険を使う。この順番を間違えると、不要な保険に何十万と払い続けることになる。

俺が30代の頃に誰かに言ってほしかったことを、最後に正直に書いておく。

あの頃の俺は「保険に入っている=大人」だと思っていた。死亡保障3,000万円に貯蓄型終身保険。毎月3万円近く払って、なんとなく「守られている感」を買っていた。でも実態は、養う家族もいないのに死亡保障を持て余し、低利率の終身保険に老後のお金を閉じ込め、肝心の就業不能リスクはノーガードというカオスな状態だった。

そのくせNISAは後回し。「投資は怖いから」という理由で。あの10年、もし積み立てていたらと考えると……まあ、言っても仕方ないな。

保険を見直すのに「まだ早い」はない。見直しを先延ばしにした分だけ、不要な保険料が口座から消えていく。

難しく考えなくていい。まず今の保険料合計を出せ。月収の5%以内に収まっているかだけ確認しろ。それだけでいい。次のアクションはそれだ。

保険を見直すだけでも、お前の30代の財務は変わる。判断したなら、まず一歩動け。