「友達がマイホーム買ったらしい」——そんな話を聞いた瞬間、胸の奥がざわっとしないか?

32歳、会社員、年収500万。毎月の家賃を払いながら「このまま賃貸でいいのか?」という問いが、ふとした拍子に顔を出す。子どもができたら部屋が足りない。老後に家賃が払えるか不安だ。でも住宅ローンって、いくら借りればいいんだ——。

俺はFXトレーダーだ。元はサラリーマンで、20代後半に副業でFXを始め、半年で200万を溶かし、借金150万を背負い、妻から「FXか家族か選べ」と言われた男だ。今は専業トレーダーとして生活しているが、「借りられる上限まで突っ込む怖さ」は人一倍知っている。金利の重さも、固定支出が首を絞める感覚も、骨身に染みている。

だから、この記事を書く。住宅ローンの話は、俺にとってFXと同じ匂いがする。「銀行が貸してくれるから大丈夫」——それが最も危険な思い込みだ。

この記事を読めば、以下のことがわかる。

- 自分の年収で「借りられる額」と「安全に返せる額」の違い

- 年収400万〜800万の返済負担率・借入目安の早見表

- 30代に直撃するライフイベントとローン返済の並走シミュレーション

- 借りる前に確認すべき6つのチェックポイント

- よくある疑問(年収500万・返済期間・変動vs固定など)への具体的な回答

数字を持って判断しろ。それだけだ。

30代が住宅ローンを組む前に知っておくべき「2つの基準」

まず、この話から始める。住宅ローンには「基準」が2つある。

ひとつは「銀行の審査基準」。もうひとつは「あなたの生活を守る安全ライン」。この2つは、まったく別物だ。

「銀行が貸してくれた=自分は大丈夫」——この思い込みで後悔する人を、俺は何人も見てきた。銀行はあなたの老後を保証してくれない。子どもの学費を立て替えてくれない。あなたがリストラされた翌月も、ローンの請求は来る。

この記事の結論を先に言う。返済負担率は手取りベースで20〜25%以内が実質安全ラインだ。この数字の根拠を、これから順番に証明していく。

俺なりの言い方をすると、こうなる。「俺はFXで懲りたから言える。借りられる上限いっぱいまで借りるのは、証拠金ゼロでフルレバをかけるのと同じだ。相場が少し動いただけで退場になる。ローンも同じで、収入が少し揺らいだだけで家計が崩壊する。」

「審査通過ライン」と「生活を守るライン」は別物

金融機関の多くは、返済負担率35%を審査の上限に設定している。これは「年収に対して年間返済額が35%以内なら貸しますよ」という銀行側の都合の話だ。あなたの生活の余裕とは、何の関係もない。

では、現実的な安全ラインはどこか。返済負担率20〜25%以内だ。その根拠はシンプルで、手取り収入から住宅ローン・生活費・教育費・緊急予備費を引いたとき、月に少しでも貯蓄できる構造を維持するためにはこのラインが現実解になる。

具体的な数字で見てみよう。年収500万円の場合、手取りは概算で約390万円(月約32万円)になる。

| ケース | 返済負担率 | 借入額目安 | 月々返済額 | 手取り月収残高 |

|---|---|---|---|---|

| 審査上限で借りた場合 | 35%(年収ベース) | 約2,500万円 | 約79,000円 | 約241,000円 |

| 安全ラインで借りた場合 | 25%(年収ベース) | 約1,800万円 | 約57,000円 | 約263,000円 |

※金利1.8%・35年返済・ボーナス払いなしで試算

「月2万円の差なんて大したことない」——そう思った人、ちょっと待ってくれ。この月2万円が、子どもの習い事なのか、緊急の車検費用なのか、介護費用の積み立てなのかを考えてみてくれ。その話は後ほど詳しく掘り下げる。

年収別・30代の「借りられる額」と「安全に返せる額」の早見表

「自分の年収だと、いくらまで借りていいんだ?」——まずその答えを数字で出す。

以下の早見表は、返済期間35年・金利1.8%(固定)を前提に算出した。「銀行審査上限(返済負担率35%)」と「実質安全ライン(返済負担率25%)」の2列を並記している。自分の年収の行を探して、2つの数字の差を直視してくれ。

| 年収 | 審査上限(35%) | 安全ライン(25%) | 差額 |

|---|---|---|---|

| 400万円 | 約1,400万円 | 約1,000万円 | 約400万円 |

| 450万円 | 約1,600万円 | 約1,140万円 | 約460万円 |

| 500万円 | 約2,500万円 | 約1,800万円 | 約700万円 |

| 550万円 | 約2,750万円 | 約1,960万円 | 約790万円 |

| 600万円 | 約3,000万円 | 約2,140万円 | 約860万円 |

| 650万円 | 約3,250万円 | 約2,320万円 | 約930万円 |

| 700万円 | 約3,500万円 | 約2,500万円 | 約1,000万円 |

| 750万円 | 約3,750万円 | 約2,680万円 | 約1,070万円 |

| 800万円 | 約4,000万円 | 約2,850万円 | 約1,150万円 |

※返済期間35年・金利1.8%固定・ボーナス払いなしで試算。ペアローン・変動金利・フラット35を利用する場合は数字が変わる。あくまで目安として活用すること。

年収が上がるほど、「審査上限」と「安全ライン」の差が広がっていくのがわかるだろう。年収800万でも、安全ラインと審査上限の差は1,150万円もある。「年収が高いから余裕で借りられる」という油断が、最も危ない。

年収500万円の場合の具体的なシミュレーション

「自分は年収500万、どうなる?」という人のために、もう少し具体的に掘り下げる。

前提条件:年収500万・固定金利1.8%・35年返済・ボーナス払いなし

| 項目 | ①審査上限(借入2,500万) | ②安全ライン(借入1,800万) |

|---|---|---|

| 月々返済額 | 約79,000円 | 約57,000円 |

| 年間返済額 | 約948,000円 | 約684,000円 |

| 総返済額(35年) | 約3,318万円 | 約2,394万円 |

| 手取り月収(概算) | 約325,000円 | 約325,000円 |

| 返済後の手残り | 約246,000円 | 約268,000円 |

月々の差は約22,000円。総返済額の差は約924万円。この「①と②の差額」が、毎月の生活の余裕であり、緊急時の選択肢の数だ。どちらを選ぶかは最終的にあなたが決める話だが、数字を見てから決めてくれ。

住宅ローンの「返済負担率」は何割が正解か?

「年収の何割まで借りていいんだ?」——この問いに正直に答える。

まず定義を確認しておこう。返済負担率=年間返済額 ÷ 年収(または手取り年収)× 100だ。金融機関は「年収ベース」で計算するが、実際の生活を守るためには「手取りベース」で計算することが必須になる。

3段階の基準を整理する。

🔴 35%以上:要注意ゾーン

銀行の審査は通る可能性があるが、家計はギリギリになりやすい。突発的な支出(車の故障・病気・リストラ)が発生した瞬間、家計が崩壊するリスクがある。「審査が通った=安全」ではない。

🟡 25〜35%:グレーゾーン

共働きで収入が安定しており、子どもがいない・もしくは1人で教育費の目処がついている場合は許容範囲になる可能性がある。ただし家族構成・生活費の水準によって個人差が大きい。

🟢 20〜25%以内:安全ゾーン

教育費・緊急出費・老後積み立てと並走できる現実的なライン。「借りる額」の話ではなく「返し続けられるか」の観点から見た時に、このゾーンが現実解になる。

ひとつ補足しておく。同じ返済負担率25%でも、子どもが2人いる家庭と子どもがいない家庭では、手残りの金額がまったく違う。返済負担率はあくまで「判断のスタート地点」であって、ゴールではない。

FXトレーダーとして俺が感じることを言う。「証拠金維持率に余裕を持たせないと、一度の波で退場になる。」ローンも同じだ。返済負担率が高いほど、人生の不測の事態に対する耐性が落ちる。相場に例えるなら、フルレバで建てたポジションを持ちながら、他の支出にも対応しなければならない状況だ。

30代が直面する「もう1つの現実」——ライフイベントとの並走問題

住宅ローンの「月々の返済額だけ見て払える」と判断するのが、最も危険な罠だ。

「月8万円の返済なら、今の手取りで余裕で払える」——その判断は今この瞬間の話だ。では10年後、15年後はどうだ?あなたには今後、住宅ローン以外にも大きな支出が波のように押し寄せてくる。それを「並走問題」と俺は呼んでいる。

30代からのライフイベントとコストを時系列で整理すると、こうなる。

| 時期(ローン開始からの年数) | 主なライフイベント | 想定コスト |

|---|---|---|

| 0〜5年目 | 第2子誕生・保育料・妻の収入一時停止 | 月3〜8万円の支出増 |

| 5〜10年目 | 車の買い替え・小学校入学 | 200〜400万円(車)+教育費増加 |

| 10〜15年目 | 住宅リフォーム・修繕費・中学受験 | 100〜300万円(修繕)+塾代月3〜10万円 |

| 20〜25年目 | 大学費用・親の介護 | 子ども1人あたり400〜600万円(大学) |

あなたの家計は、住宅ローンだけを返しているわけじゃない。これだけの支出が、ローンと同時並行で押し寄せてくる。「月々払えると思っていたのに、10年後に詰んだ」という話は、珍しくない。

年収500万・借入2,500万 vs 借入1,800万で「10年後の家計」はどう違うか

具体的な数字で比較してみる。前提は年収500万・子ども1人(公立)・妻はパートタイムで月収8万円程度。

| 項目 | 借入2,500万のケース | 借入1,800万のケース |

|---|---|---|

| 月々ローン返済 | 約79,000円 | 約57,000円 |

| 生活費(食費・光熱費・保険など) | 約150,000円 | 約150,000円 |

| 子どもの教育費(小学校・習い事) | 約30,000円 | 約30,000円 |

| 合計支出 | 約259,000円 | 約237,000円 |

| 手取り月収(本人+妻パート) | 約405,000円 | 約405,000円 |

| 月々の貯蓄余力 | 約146,000円 | 約168,000円 |

「月2万円の差」——これが10年後にどう効いてくるか。教育費が跳ね上がる中学進学の時期、住宅の給湯器が壊れた時、妻が育休を取って収入が下がった時。借入2,500万のケースでは、こういった「想定外」が重なった瞬間に、貯蓄が底をつく。

「この差が、10年後の選択肢の広さに直結する。」選択肢とは、妻に無理をさせないという選択肢。子どもの進路を金銭的な理由で狭めないという選択肢。親の介護に対応できるという選択肢。月2万円は、そういう「人生の余白」の積み立てだ。

ローンと子育ての並走は、家計だけでなく夫婦関係にも影響する。

「まだ間に合う。30代子育て夫婦のすれ違いを今日から変える5つの行動」で、すれ違いを早期に解消する方法を紹介している。

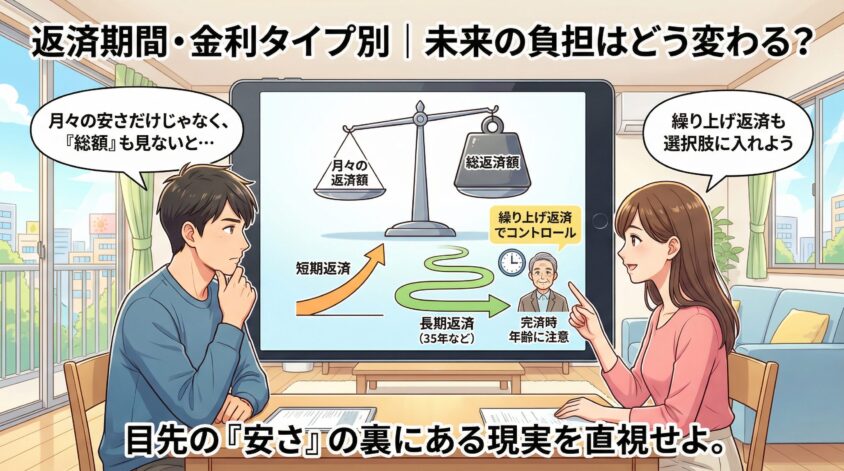

返済期間・金利タイプ別|月々の返済額はこう変わる

借入額が決まったら、次は「返済期間と金利をどう選ぶか」だ。この組み合わせ次第で、月々の返済額はかなり変わる。

以下は借入2,000万円での、金利・返済期間別の月々返済額マトリクスだ。

| 金利 \ 返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 0.5% | 約87,000円 | 約70,600円 | 約59,800円 | 約52,200円 |

| 1.0% | 約92,000円 | 約75,400円 | 約64,300円 | 約56,500円 |

| 1.5% | 約96,500円 | 約80,000円 | 約69,000円 | 約61,200円 |

| 2.0% | 約101,000円 | 約84,700円 | 約73,900円 | 約66,200円 |

| 2.5% | 約106,000円 | 約89,600円 | 約79,000円 | 約71,300円 |

※あくまで概算。実際のシミュレーションは各金融機関の公式ツールで確認すること。

35年ローンは「月々が安い」ではなく「総利息が高い」

「35年にすれば月々が安くなる」——それは事実だ。だが、その裏にある現実を見ておいてくれ。

借入2,000万・金利1.5%で比較してみる。

| 返済期間 | 月々返済額 | 総返済額 | 総利息額 |

|---|---|---|---|

| 25年 | 約80,000円 | 約2,399万円 | 約399万円 |

| 35年 | 約61,200円 | 約2,570万円 | 約570万円 |

| 差額 | 月約18,800円 | 約171万円 | 約171万円 |

月々約1.9万円を節約するために、総額で約171万円多く払う構造になっている。これが35年ローンの本質だ。

だからといって「35年ローンは選ぶな」とは言わない。「35年で組んで、繰り上げ返済でコントロールする」戦略は十分に合理的だ。月々の返済額を低く抑えておき、収入が増えた時や余剰が出た時に繰り上げ返済で元本を減らす。柔軟性を確保しながら総利息を圧縮できる。

ひとつだけ直視してほしい数字がある。32歳でローンを組んで、35年返済を選んだ場合——完済時の年齢は67歳だ。定年退職後も、ローンの返済が続く計算になる。退職金でまとめて返す計画があるなら問題ないが、その計算は今から立てておく必要がある。

【年収・家族構成別】無理のない借入金額の具体例

「自分に近いケース」を見つけて、そこを読んでくれ。年収と家族構成によって、安全に返せる借入額は大きく変わる。3パターンを用意した。

ケース①|年収450万・子ども1人・妻がパート

現実的な安全ラインは借入1,500〜1,800万円だ。

| 項目 | 金額(概算) |

|---|---|

| 手取り月収(本人) | 約295,000円 |

| 妻パート収入 | 約70,000円 |

| 月々ローン返済(借入1,700万・1.8%・35年) | 約54,000円 |

| 生活費 | 約150,000円 |

| 教育費(保育・習い事) | 約40,000円 |

| 月々の貯蓄余力 | 約121,000円 |

「この年収帯で家を買うのは無理だ」と思っている人がいたら、それは間違いだ。物件価格を欲張らず、頭金をしっかり積んで借入額を抑えれば、十分に買える。戦場を選べば勝てる。物件価格と頭金で勝負するのが、この年収帯の正しい戦い方だ。

ケース②|年収550万・子ども1人(妻フルタイム共働き)

現実的な安全ラインは借入2,000〜2,500万円(ペアローンを活用すれば上乗せも可能)だ。

共働きの場合、世帯年収ベースで借入額を考えられるため、単馬力より余裕がある。ただし、ひとつだけ必ず考えてほしいことがある。

妻の収入を前提にローンを組む場合、妻の収入が止まった時のプランBが必須だ。育休取得中は収入が大幅に下がる(育休給付金は賃金の67〜50%程度)。

例:妻の月収25万円 → 育休中は約13〜17万円に低下。その期間、月々の手残りはどうなるか?事前に計算しておかないと、育休明けに家計が回らないという状況になりかねない。

「2人の収入で余裕で返せる」と計算した瞬間に、その前提が崩れることがある。共働きは強いが、リスクヘッジも2人分必要だ。

ケース③|年収650万・子ども2人・妻が専業主婦

現実的な安全ラインは借入2,200〜2,600万円だ。

年収650万は決して低くない。だが、この家族構成で見落とされがちな現実がある。専業主婦家庭は単馬力だ。収入源が1本しかない以上、リストラ・病気・収入減少のリスクを1人で全部背負う。しかも子どもが2人いる。

特に注意してほしいのが「教育費ピーク」のタイミングだ。子どもが2人とも大学生になる時期(例:32歳で家を買い、子どもが5歳と3歳なら、上が22歳・下が20歳になる年=ローン開始から17〜19年後)、教育費の支出は最大になる。

大学費用は1人あたり年間100〜150万円(私立・文系の場合)。2人同時に大学生になれば年間200〜300万円が教育費だけで出ていく。その時のローン残高と手取り収入を、今から逆算して計算してみてくれ。

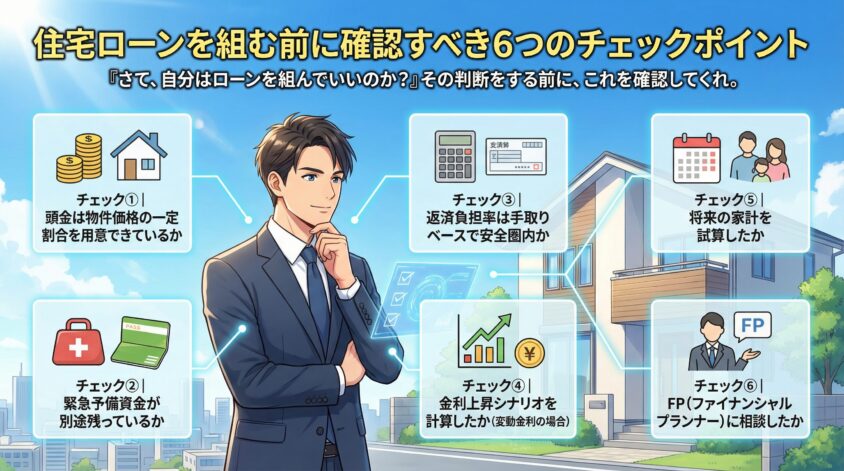

住宅ローンを組む前に確認すべき6つのチェックポイント

「さて、自分はローンを組んでいいのか?」——その判断をする前に、以下の6項目を確認してくれ。全部OKなら前進していい。ひとつでも「あ、考えてなかった」があれば、そこから考え直せ。

チェック①|頭金は物件価格の10〜20%用意できているか

「頭金ゼロのフルローンでもOKですよ」という話は本当だ。審査さえ通れば、諸費用込みで貸してくれる銀行もある。だが、そこには構造的なリスクがある。

- 諸費用(仲介手数料・登記費用・火災保険など)は物件価格の5〜8%が相場。これを全部ローンに組み込むと、借入額が膨らむ

- 頭金なしだと、購入直後は「ローン残高 > 物件の市場価値」という状態(オーバーローン)になりやすい

- 金利に上乗せが発生するケースもある(金融機関によって異なる)

最低でも諸費用分(物件価格の5〜8%)は現金で用意する。これが鉄則だ。

チェック②|緊急予備資金(生活費3〜6ヶ月分)が別途残っているか

頭金を貯めるために全財産を突っ込んだ結果、手元に何も残らない——という状況が最も危険だ。

FXで俺が学んだことがあるとすれば、「手元に余裕がないと、ひとつの波に飲まれる」ということだ。証拠金が底をついたトレーダーは、追加証拠金を入れる選択肢も、損切りして立て直す余裕もない。家計も同じだ。緊急予備資金がなければ、突発的な支出が起きた瞬間にローン返済が滞る。

頭金を入れた後も、生活費3〜6ヶ月分(概ね100〜200万円)が手元に残っていることを確認してから進め。

チェック③|返済負担率は手取りベースで25%以内か

計算の手順はこうだ。

年収から社会保険料・税金を引いて「手取り年収」を算出する(年収500万なら手取りは概算390万円前後)

年間返済額(月々返済額 × 12)を手取り年収で割る

その割合が25%以内なら安全ゾーン。超えているなら借入額を見直す

「年収ベースで計算して問題なかった」という話を聞くたびに、ため息が出る。年収500万の人の手取りは390万だ。年収で計算するか手取りで計算するかで、安全ラインの借入額に数百万の差が出る。必ず手取りベースで計算してくれ。

チェック④|金利上昇シナリオを計算したか(変動金利の場合)

2024年以降、日銀は利上げ路線に転換した。変動金利で借りる場合、「今の低金利が続くとは限らない」という前提で返済計画を立てる必要がある。

具体的に見てみよう。借入2,000万・35年返済で、変動金利が0.5%から2.0%に上昇した場合の月々返済額の変化だ。

| 金利 | 月々返済額 | 差額 |

|---|---|---|

| 0.5%(現在) | 約52,200円 | — |

| 1.0%(+0.5%上昇) | 約56,500円 | 月約4,300円増 |

| 1.5%(+1.0%上昇) | 約61,200円 | 月約9,000円増 |

| 2.0%(+1.5%上昇) | 約66,200円 | 月約14,000円増 |

金利が2%に上昇した時、月々約14,000円の負担増が発生する。「その状況でも払い続けられる借入額か」を必ず確認してから変動金利を選べ。

チェック⑤|10年後の家計を試算したか

子どもの年齢・教育費のピーク・住宅修繕費の発生タイミング・車の買い替え時期——これらを全部書き出して、「ローン返済と重なる年」のキャッシュフローを計算してみてくれ。

「10年後のキャッシュフロー表を1枚作れない人は、まだ買う準備ができていない。」これは厳しい言い方だが、本当のことだ。俺がFXで学んだことのひとつは「計画のないトレードは、運任せのギャンブルと同じ」ということだ。住宅ローンも同じで、将来の収支が見えていない状態で借りるのは、目隠しで運転するのと変わらない。

チェック⑥|FP(ファイナンシャルプランナー)に相談したか

ここまで読んで「自分でシミュレーションしてみた」という人に伝えたい。自分でやるシミュレーションには限界がある。

税金・社会保険・教育費の精密な計算・老後の年金受給見込み・生命保険との兼ね合い——これらを全部正確に計算できる一般人はほぼいない。FP(ファイナンシャルプランナー)に1度、数字を見てもらうことを強く勧める。

「お金がかかるんじゃないか?」と思った人、今は無料のFP相談サービスが多数ある。住宅購入を検討している人向けに、ライフプラン全体を試算してもらえるサービスが充実している。ローンの申し込み前に、1度プロの目を通してもらうことが、最もコスパの高い「保険」だ。

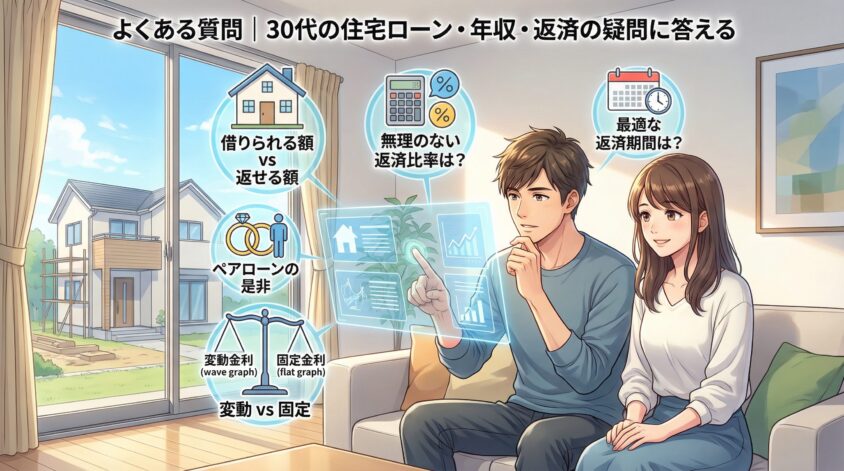

よくある質問|30代の住宅ローン・年収・返済の疑問に答える

- 年収500万円の30代が借りられる住宅ローンの目安はいくら?

-

「借りられる上限」は返済負担率35%で計算すると約2,400〜2,500万円。ただし「安全に返せる目安」は返済負担率25%で計算した約1,700〜1,800万円だ。この700万円の差が、10年後の家計の余裕を左右する。「上限で借りれば買える物件の選択肢が広がる」のは事実だが、その700万円の重さをライフイベントのコストと照らし合わせてから判断してくれ。

- 住宅ローンの返済額は年収の何割までなら無理なく返せる?

-

手取りベースの返済負担率で20〜25%以内が現実的な安全ラインだ。「年収ベース35%以内なら大丈夫」という話は銀行の都合の話であって、あなたの生活を守る基準ではない。審査基準の35%はあくまで金融機関のリスク管理のラインであり、あなたの家計は銀行が守ってくれない。手取り年収をベースに計算し、25%以内に収めることを目安にしてくれ。

- 30代で住宅ローンを組む場合、返済期間は何年がベスト?

-

月々の負担を最小化したいなら35年。総利息を最小化したいなら25〜30年。ただし「35年で組んで、繰り上げ返済で自由に調整する」ハイブリッド戦略が最も現実的だ。35年で組めば月々の返済額を低く抑えられ、家計に余裕が生まれる。余剰資金が出た時に繰り上げ返済を重ねれば、総利息を圧縮できる。ひとつだけ忘れずに確認してほしい。32歳スタートで35年ローンを組んだ場合、完済は67歳。退職後もローンが残る計算になるため、退職金・年金との兼ね合いを必ず計算しておけ。

- ペアローンは検討すべきか?

-

ペアローンのメリットは大きい。借入上限が世帯年収ベースで上がり、住宅ローン控除も夫婦2人分を活用できる。だが、リスクも2人分背負うことを忘れるな。離婚した場合の処理は複雑になる。妻の収入が育休・病気・転職で止まった時、返済計画が崩れる。ペアローンで背伸びしない。妻の収入を含めた場合と除いた場合、両方のシミュレーションを必ず行え。「妻の収入を除いても返せる範囲」を確認したうえで、ペアローンで上乗せするかどうかを判断するのが正しい順序だ。

- 変動金利と固定金利、30代はどちらを選ぶべきか?

-

正直に言う。どちらが「正解」かは誰にも断言できない。それは金融の専門家でも同じだ。変動金利は今の低金利を享受できる反面、金利上昇リスクを背負う。固定金利は返済額が確定しており精神的に安定しているが、変動より金利が高め。判断の基準はひとつだ。変動金利を選ぶなら「金利が2%になった時の月々返済額」を計算しておけ。その金額でも返済できるなら変動を選んでいい。返済できない可能性があるなら固定を選べ。「今が低金利だから大丈夫」という楽観論で変動を選ぶのは、FXで「今は相場が安定してるからレバ20倍でいいか」と言うのと同じだ。

まとめ|「借りられる額」ではなく「返せる額」で判断せよ

ここまで長く読んでくれてありがとう。最後に、この記事で伝えたかったことを整理する。

- 返済負担率は手取りベースで25%以内が実質安全ライン(銀行審査の35%は銀行の都合であり、あなたの生活の基準ではない)

- 年収×5〜7倍は「借りられる上限」であり「買っていい額」ではない(上限と安全ラインの差は年収500万で約700万円ある)

- 30代は教育費・修繕費・車などのライフイベントが住宅ローンと並走する(月々の返済額だけ見て判断すると、10年後に詰む)

- 35年ローンは月々が安いが総利息が高い(35年で組んで繰り上げ返済で調整するハイブリッド戦略が現実解)

- 自分でシミュレーションした後は、必ずFPに数字を確認してもらう(自分計算には限界がある。プロの目を1度通せ)

FXで学んだことがひとつある。借りられるからといって、借りてはいけない。耐えられるかどうかは、追い詰められた時の選択肢の数で決まる。俺は証拠金ゼロまで追い詰められた経験がある。あの時、選択肢はひとつも残っていなかった。住宅ローンで同じ状況になったら——妻が泣いて、子どもに心配をかけて、最悪の場合は家を手放すことになる。

判断するのはあなただ。でも、数字を持たずに判断するな。