毎月の給料日、スマホの残高を確認するたびに「……あれ、これだけ?」という気持ちになったことはないか。

別に散財しているわけじゃない。毎日外食してるわけでも、ブランド品を買い漁っているわけでもない。それなのに、気づいたら財布がスカスカになっている。次の給料日まで、なんとなくソワソワしながら過ごす。そんな毎月を繰り返している。

「俺だけがダメなのか」——深夜、ベッドに横になりながらそんなことを考えたことがある人も、きっと少なくないはずだ。

正直に言う。俺も30代のほとんどを、まったく同じ状態で過ごしていた。むしろ俺は輪をかけてひどかった。FXで200万溶かして、消費者金融で150万借金して、妻から「FXか家族か選べ」と最後通牒を突きつけられた男だ。どん底もいいところだ。

でもな、今は違う。お金が「貯まる仕組み」を作ったからだ。意志力も、根性も、特別な才能も使っていない。仕組みを作るための「知識」があったかどうか——それだけの違いだった。

この記事を読み終わったら、今日から動ける。断言する。なぜなら、お金が貯まらない原因は必ずパターンがあって、そのパターンを知れば、あとは仕組みを1つセットするだけでいいからだ。

長い自己嫌悪のループに、そろそろ終止符を打とう。

30代でお金が貯まらないのは”あなたのせい”じゃない

「もっと節約しろ」「家計簿をつけろ」「無駄遣いをやめろ」——耳にタコができるほど言われてきたはずだ。そしてその言葉を受けて、何度も家計簿アプリをインストールして、何度も3日坊主で終わって、何度も「やっぱり俺はダメなんだ」と落ち込んだんじゃないか。

はっきり言う。意志が弱いから貯まらないんじゃない。管理が下手だから貯まらないんじゃない。

貯まらない理由は、「仕組みと知識の問題」だ。これは俺が身をもって証明している。

20代後半、俺はサラリーマンとして普通に働いていた。収入も悪くなかった。なのに毎月の手取りがどこに消えたのか、まるでわからなかった。FXで一発逆転を狙って200万溶かした後は、消費者金融の扉を叩いた。150万の借金。スーツのポケットに消費者金融のカードが入っている時の感覚、今でも覚えている。ジャケットの内側が、重かった。

あの頃の俺が「意志が弱かった」のか?そうじゃない。お金の仕組みを知らなかっただけだ。

「原因がわかれば、今日から変われる」——これは根拠のある言葉だ。まず、あなたが「珍しいケース」じゃないという現実から見ていこう。

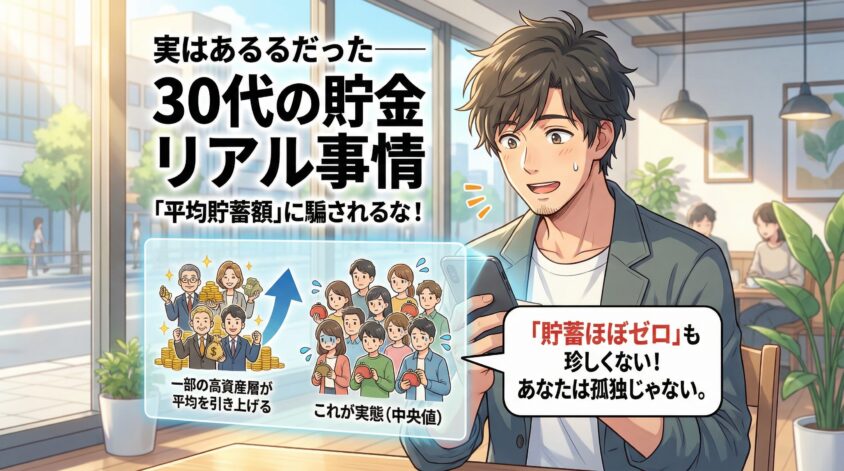

実は”あるある”だった——30代の貯金リアル事情

「30代の平均貯蓄額は〇〇万円」という数字を目にすると、「え、そんなに貯めてるの?俺だけ全然足りてないじゃないか」と焦った経験はないか。

ちょっと待ってくれ。その数字、そのまま信じると損する。

金融広報中央委員会「家計の金融行動に関する世論調査」(2023年)によると、30代・二人以上世帯の金融資産保有額(中央値)は200万円台だ。一方で「金融資産を保有していない」と回答した世帯が全体の約3割近くに達している。

つまり、「貯蓄ほぼゼロ」の30代は珍しくも何ともない。ごく普通の話だ。あなたは孤独じゃない。

「平均貯蓄額」の数字が信じられない理由

「平均貯蓄額」が実感よりずっと高く見える理由を説明しよう。

たとえば、10人のグループで貯蓄額を足して10で割った「平均」を計算する場面を想像してほしい。9人が100万円しか持っていなくても、1人だけ5000万円持っていたら、平均は590万円になる。「え、みんなそんなに持ってるの?」と感じるが、実態は9人が100万円だ。

これが「平均値のカラクリ」だ。一部の高資産保有者が数字を大きく引き上げるため、平均値は実態より高くなる。だから正確な「真ん中の人」を示す中央値を見る必要がある。

同調査によると、30代(二人以上世帯)の金融資産保有額は以下のとおり。

・平均値:600〜800万円台(高資産層に引き上げられた数字)

・中央値:200万円台(真ん中の世帯の実態)

「平均を見て焦る」必要はない。中央値で見れば、あなたの位置はそこまで外れていない可能性が高い。

安心したところで、次が本題だ。「なぜ貯まらないのか」——原因を正確に特定しよう。

ちなみに、「30代の毎月の貯金額の目安はいくら?」とよく聞かれるが、手取り収入の10〜20%を先取りするのが一般的な推奨値だ。手取り25万円なら2.5〜5万円。これを最初から「ない金」として扱えれば、残りで生活する習慣がつく。なぜ「先取り」なのかは後で詳しく説明する。

30代のお金が貯まらない”本当の原因”5選——俺も全部やっていた

「また貯金できなかった原因の解説か」と思っただろ。わかる。そういう記事、読み飽きてるよな。説教みたいで読む気が失せる奴。

だからここでは説教はしない。告白をする。

これから紹介する5つの原因は、全部俺が実際にやっていたことだ。「こういう人が多い」じゃなくて、「俺がそうだった」という話として読んでくれ。収入が普通なのに貯まらない理由は、必ずこの5つのどれかに当てはまる。全部当てはまる人もいる。というか、俺は全部だった(笑)。

原因①:収支を「なんとなく」で把握している

「今月、食費いくら使った?」と突然聞かれて、正確に答えられる人はどれくらいいるだろう。

ほとんどの人が「だいたい4〜5万くらい……かな?」と答える。「だいたい」「くらい」「かな」——この3つが揃った時点で、家計は穴の開いたバケツになっている。どんどん水を注いでも、どんどん漏れていく。どこから漏れているかもわからないから、塞ぎようがない。

俺のサラリーマン時代がまさにそれだった。給料日に「よし、今月こそ貯めるぞ」と思うのに、月末には残高がほぼゼロ。「何に使ったっけ」と記憶を辿っても、ぼんやりした輪郭しか浮かばない。お金が「消えた」感覚だった。

問題は、使いすぎたことではなく「どこに使ったかを把握していなかったこと」だ。把握できていないものは、コントロールできない。

原因②:固定費が”じわじわ”高くなっている

毎月、何も考えなくても自動で引き落とされていく出費——スマホ代、サブスク、保険、家賃。これが曲者だ。

「入った時は安かったのに、いつの間にかプランが変わっていた」という経験はないか。キャリアのスマホ代、気づいたら1万5000円になっていた、とか。加入した時に「まあいいか」と思った動画サービスが3つ4つ積み重なって、気づいたら月3000円以上払っていた、とか。

固定費の怖さは、毎月「自動で」消えていくことだ。食費や外食費は「今日は外食やめよう」と意識すれば削れる。でも固定費は、設定を変えない限り一生引き落とされ続ける。

逆に言えば、固定費は一度見直すだけで毎月効果が続く最強の節約手段でもある。1000円の固定費を削れば、何もしなくても年間1万2000円浮く。これを軽視している人がとても多い。

原因③:「ご褒美消費」と「ストレス散財」が積み重なっている

30代のサラリーマンなら身に覚えがあるはずだ。ヘビーな案件が終わった金曜夜、「今日くらいいいよな」と思いながら仲間と居酒屋に行く。上司にネチネチ言われた翌日、なんとなくコンビニでちょっと贅沢なスイーツとビールを買う。休日に疲れた体を引きずってショッピングモールをぶらついて、気づいたら服を2着買っていた……。

一回一回は大した金額じゃない。でも月単位で足してみると、「え、飲み代だけで2万5000円?」という現実が見えてくる。

「節約しなきゃ」と思っているのに止まらない。それはあなたの意志が弱いからじゃない。ストレスの根本が解消されていないからだ。ストレスを感じるたびに、消費が「解消ボタン」になっている。このパターンを知るだけで、出費の見え方が変わる。

ただ、ここで「ご褒美消費を全部やめろ」とは言わない。それは無理だし、そこまでする必要もない。どこを削るべきで、どこは削らなくていいか——それは後で話す。

原因④:「先に使って、残ったら貯める」という順番のミス

これが最も多くの人が踏んでいる地雷だ。

「今月も頑張ったし、来月こそ残ったら貯めよう」——この考え方、構造的に詰んでいる。

なぜか。人間は「あるお金は使う」生き物だからだ。財布に1万円あれば1万円分の使い方を無意識に見つけてしまう。5万円あれば5万円分の使い道が自然と生まれる。「残ったら貯める」は「残らない」という結果に必ず終わる。これは意志力の問題ではなく、人間の心理的な仕組みの問題だ。

俺も何年もこのループを繰り返していた。「今月こそ3万貯めるぞ」→月末に残ったのは3400円→「また来月」→「また来月」→気づいたら3年経っていた。

解決策は単純だ。順番を逆にすればいい。先に貯蓄分を「ない金」として分けてから、残りで生活する。これを「先取り貯蓄」という。詳しいやり方は後で説明する。

原因⑤:「将来いくら必要か」を考えたことがない

「なんとなく老後が不安で、なんとなく貯めなきゃと思っている」——この「なんとなく」が、貯金を続けられない最大の理由の一つだ。

ゴールが見えない長距離走を、モチベーション高く走り続けられる人間はいない。「どこまで走ればいいか」がわからなければ、ちょっと疲れたところでやめてしまう。貯金も同じだ。

「老後2000万問題」という言葉を聞いたことはあるだろう。でもその数字が自分にとって何を意味するのか、毎月いくら積み立てれば間に合うのか、を具体的に計算した人はどれくらいいるだろう。数字を直視するのは怖い。でも怖いまま目を逸らし続けることの方が、はるかに怖い結果を招く。

次のセクションで、怖い数字を一緒に見ていこう。ただし、見た後に必ず「まだ間に合う」という着地点を用意している。安心して読んでくれ。

将来いくら必要?30代が直視すべき3つの数字

知ることは怖い。でも知らないまま放置する方が、もっと怖い。

30代が向き合うべき「お金の三重苦」は、老後・教育費・住宅の3つだ。それぞれに具体的な数字をつけて見ていこう。ただし、先に言っておく。30代なら、この3つは全部まだ間に合う。怖い数字を見ながらも、そこだけは覚えておいてくれ。

老後資金——「2000万問題」の本当の意味

2019年に話題になった「老後2000万円問題」。金融庁の報告書がきっかけで世間を騒がせたあの数字だ。ただ、この数字をそのまま「2000万貯めなきゃ」と受け取っている人が多い。少し整理しよう。

報告書の前提は「夫婦2人世帯、65歳から30年間生活した場合、月約5.5万円が年金だけでは不足する」というものだ。5.5万円 × 12ヶ月 × 30年 ≒ 約2000万円。これが数字の根拠だ。

ただし現在の物価上昇や年金制度の変化を加味すると、実際には2000万〜3000万円程度の備えが必要という試算も出ている(金融審議会「市場ワーキング・グループ」報告書参照)。

では30代から積み立てると、毎月いくら必要か。

(現在30歳・35年間積み立ての場合、年利3%で運用と仮定)

・毎月約2.5〜3万円の積み立てで、65歳時点で約2000万円以上に到達する計算となる

(運用なし・単純積立の場合:35年 × 12ヶ月 × 3万円 = 1260万円、運用ありで複利効果が加わると大幅に増加)

30代から始めれば、月3万円以内で老後資金の目処が立つ。逆に、これを50代まで先送りすると、月8〜10万円以上が必要になる。

「30代から考えないと間に合わない」——この言葉は脅しじゃなく、事実だ。でも裏を返せば、「30代から始めれば十分間に合う」ということでもある。

教育費——子ども1人あたりいくらかかるか

子どもがいる、またはこれから持つことを考えている30代には、教育費が切実な問題だ。

文部科学省「子供の学習費調査」および日本政策金融公庫の調査によると、幼稚園から大学卒業までにかかる教育費の総額は以下の通りだ。

| ルート | 総額の目安 |

|---|---|

| 全て公立 | 約800万〜1,000万円 |

| 中学から私立 | 約1,500万〜1,800万円 |

| 全て私立(大学は理系) | 約2,500万〜3,000万円 |

子ども1人で、これだけかかる。2人いればほぼ2倍だ。

重要なのは、今から準備するのと後回しにするのとでは、月々の負担額が全く変わることだ。子どもが生まれた時点から大学入学まで18年間積み立てる場合と、15歳から3年間だけ集中して貯める場合とでは、同じ金額を準備するために必要な月額は3〜5倍以上変わる。「まだ子どもが小さいから先でいい」は、最も高くつく先延ばしだ。

住宅費——賃貸 vs 購入の現実

「賃貸か購入か」は永遠に議論が続くテーマだ。ここでは「どちらが正解か」を断定するつもりはない。ただ、一つだけ伝えておきたいことがある。

賃貸のまま老後を迎えた場合、生涯家賃は想像以上に大きい数字になる。

月10万円の家賃で65歳まで30年間払い続けた場合、総額3600万円。退職後も20年間同じ家賃を払い続ければ、さらに2400万円。合計6000万円が家賃として消えていく計算になる。

一方で住宅購入にも、金利・修繕費・固定資産税など維持コストがある。賃貸に比べて圧倒的に有利とは言い切れない局面もある。

「賃貸か購入か」を自分で選択できる状態にするためには、どちらにせよ30代のうちに頭金になる資金を貯めておくことが前提になる。選択肢を持つための貯蓄だ。選択肢がない状態で悩んでも、結論は出ない。

3つの数字を見た。重かっただろうか。でも繰り返す——30代なら、全部まだ間に合う。次は具体的に何をすればいいか、順番を整理していこう。

じゃあ、どうすれば貯まる?30代が今すぐ始める3ステップ

原因はわかった。必要額もわかった。じゃあ何から手をつければいい。

ここで大事なことを一つ言っておく。全部一気にやろうとするな。俺の失敗談がある。どん底の時期、「よし、全部変えるぞ」と意気込んで家計簿もつけ始め、固定費も全部見直し、投資の勉強も始め、保険の見直しもして——3日で全部崩壊した。意志力が続かなかったんじゃなく、脳みその処理容量をオーバーしただけだ。

この3ステップは、順番通りにやることに意味がある。全部同時にやる必要はない。1つ終わってから次に進む。それだけでいい。

ステップ1:まず「見える化」——家計の全体像を1時間で把握する

まず「現状把握」だ。これをやらずに節約や投資を始めても、穴の開いたバケツに水を注ぎ続けるだけになる。

ただ、「完璧な家計簿をつけよう」とは思わなくていい。俺も何度も挫折した。レシートを全部取っておいて、エクセルに入力して——そういう「完璧主義の家計簿」はほぼ確実に続かない。

目的は、「大まかな全体像を把握すること」だ。そのためには3分類だけ把握できれば十分だ。

- 固定費(毎月必ず出ていく出費:家賃・スマホ代・保険・サブスク等)

- 変動費(月によって変わる出費:食費・交際費・娯楽費等)

- 貯蓄(現在どれくらい積み立てているか)

この3つの「だいたいの金額」を把握するだけで、どこに問題があるかが見えてくる。

ツールはマネーフォワード MEなどの家計簿アプリが便利だ。銀行口座やクレジットカードと連携すれば、過去の履歴が自動で分類される。「アプリを入れて、口座連携するだけ」——それだけで過去3ヶ月分の収支が一目でわかる状態になる。

面白いことに、見える化しただけで自然と無駄遣いが減り始める。「見られている」という意識が働くからだ。レジで「これ、来月の明細に出るな」と思うと、なんとなく手が止まる。人間の心理は正直なもんだ。

ステップ2:固定費を削る——「我慢ゼロ」で毎月の節約を作る

見える化ができたら、次は「固定費の見直し」だ。なぜ変動費(食費・外食・趣味)より先に固定費を見直すのか。理由は明確だ。固定費は一度設定を変えるだけで、毎月自動的に節約が続くからだ。

変動費を削るには、毎回「今日は外食やめよう」「この買い物は我慢しよう」という意志力が必要になる。しかも削るたびにストレスがかかる。続かない。

でも固定費は違う。一度スマホのプランを格安SIMに変えたら、翌月から何もしなくても毎月4000〜8000円が浮き続ける。設定した本人が忘れていても、自動で節約が動いている。これが固定費削減の最大のメリットだ。

まず確認してほしい固定費の3点セットを紹介する。

キャリア(docomo・au・SoftBank)のままの場合、月8000〜1万5000円払っていることが多い。格安SIM(楽天モバイル・IIJmio等)に乗り換えると月1500〜3000円程度になるケースが多い。差額が年間6〜15万円。これだけで相当変わる。

動画配信・音楽配信・雑誌読み放題・ゲーム・クラウドストレージ——気づいたら月5000〜1万円を超えているケースがある。「直近1ヶ月以内に使ったか」を基準に、使っていないものを解約する。

20代で加入したままの保険をそのまま払い続けていないか。30代になって家族構成や収入が変わっていれば、適切な保障内容も変わっているはずだ。保険の見直しは一人では難しい場合、FP(ファイナンシャルプランナー)への無料相談を活用するのも手だ。

一つ重要なことを言っておく。変動費(食費・趣味・交際費・外食)は無理に削らなくていい。

好きなラーメン屋に行くのも、仲間との飲み会も、好きな趣味にお金を使うのも、それがストレス解消になっているなら簡単にはやめなくていい。「好きなことは維持したまま、固定費だけ見直す」——これが長続きする節約の基本方針だ。生活の質を下げない節約を目指せ。

ステップ3:先取り貯蓄を自動化する——「意志力ゼロ」で毎月貯まる仕組みを作る

これが最終ステップで、かつ最も重要な仕組みだ。

原因④で説明した「残ったら貯める」から「先に取り分けてから使う」への転換——これを「先取り貯蓄」という。そしてこれを「自動化」することで、意志力を一切使わずに貯まる状態を作れる。

俺が変われたのも、正直ここが一番大きかった。「貯める気持ち」を持ち続けることに疲れ切っていた俺が、仕組みで自動化した途端に毎月貯まるようになった。やる気も根性も関係ない。設定した瞬間に、勝負は終わっている。

具体的な手順を説明しよう。

生活費と貯蓄を同じ口座に入れておくと、「あるお金」として無意識に使ってしまう。楽天銀行・住信SBIネット銀行などのネット銀行は口座開設が簡単で、自動振替の設定も手軽だ。手数料がかからないネット銀行が向いている。

給料が入る口座から、貯蓄専用口座へ「給料日の翌日」に自動振替されるよう設定する。振替額の目安は手取り収入の10〜20%。手取り25万円なら2.5〜5万円だ。最初は10%から始めても十分。大事なのは「自動で動くこと」だ。

自動振替が動き始めたら、あとは残った金額で生活するだけだ。「貯まっているか確認しよう」と頻繁にチェックする必要もない。3ヶ月後に残高を見て、静かに増えていることに気づく——そういう体験が続くと、「貯める」ことへの感覚が劇的に変わる。

貯めるだけじゃ足りない——30代から始める「貯蓄×投資」の基本戦略

先取り貯蓄の仕組みを作ったら、次のステップがある。

前述の計算を振り返ってほしい。老後2000万円を65歳までに準備するために、「運用なし」の単純積立で月3万円を35年間積み立てると1260万円にしかならない。目標額に届かない。

ここで「貯める」だけでなく「育てる」という発想が必要になる。ただし、俺には苦い記憶がある。「増やしたい」という焦りからFXや情報商材に飛びついて大損した過去が。だから投資の話をする時は正直に言う——確実に増える保証はない。でも、正しい方法でやれば長期的にリスクを下げながら資産を育てる方法は存在する。

それが、国が用意した税制優遇制度を使うことだ。まず仕組みを作る→次に少額投資を加える、という段階で進めれば、無理は一切ない。

NISAとiDeCoで「貯蓄を育てる」——30代が今すぐ使える税制優遇

難しい話は一切しない。2つだけ覚えればいい。

新NISA(少額投資非課税制度)とは?

NISAは「投資で得た利益に税金がかからない」制度だ。通常、投資で得た利益には約20%の税金がかかるが、NISA口座で運用した分は非課税になる。2024年から「新NISA」に制度が刷新され、年間最大360万円・生涯で1800万円まで非課税で投資できるようになった。月1000円から始められる。

「難しそう」と思うかもしれないが、実際には証券会社(楽天証券・SBI証券等)でNISA口座を開設し、「毎月○円、インデックスファンドを自動積立」と設定するだけで完結する。一度設定したら、あとは放置でいい。

iDeCo(個人型確定拠出年金)とは?

iDeCoは「自分で作る年金」だ。毎月一定額を積み立て、60歳以降に受け取る。最大のメリットは、掛け金が全額「所得控除」になること。つまり、毎月2万円積み立てると、その2万円分は課税されない。会社員の場合、年間の所得税・住民税が数万円単位で減るケースもある。「積み立てながら節税もできる」という一石二鳥の制度だ。

ただしiDeCoは原則60歳まで引き出せないため、「生活費の緊急予備金」としては使えない。あくまで老後資金専用の枠として考えること。

この2つを「先取り貯蓄の自動積立」と同じ感覚で設定すれば、毎月一定額が投資に回り続ける。

ただし、ここで俺の失敗から一つだけ警告させてくれ。

最初から全部一気にやろうとするな。俺は過去に「よし、NISA・iDeCo・FX・不動産・仮想通貨……全部同時にやるぞ」と始めて、全部中途半端に終わった挙句、FXで追加の大損をした。今思えば完全にカモだった(笑)。

正しい順番はこうだ。

- まず「先取り貯蓄の自動化」で毎月貯まる仕組みを作る

- 生活費の3〜6ヶ月分の緊急予備金を確保する

- 余裕が生まれてきたら、NISAで少額(月5000円〜)の積立投資を始める

- iDeCoは職場の状況や収入を確認してから追加する

長期・分散・積立という3原則を守れば、短期の値動きに一喜一憂する必要がなくなる。これはFXや個別株とは全く別物だ。「投資=危険」というイメージを持っている人には、まずこの違いを理解してほしい。

まとめ:原因を知った今日が、30代の「お金の転換点」になる

ここまで読んでくれたなら、もう「なんとなく不安」という状態は脱しているはずだ。原因がわかれば、対策はシンプルだ。整理しよう。

- 30代でお金が貯まらないのは意志の問題ではなく、仕組みの問題だ

- 貯まらない原因は5つ:収支の把握不足・固定費の放置・ストレス散財・残ったら貯める方式・将来の数字を見ていないこと

- 老後・教育費・住宅の三重苦には大きな数字がかかるが、30代から始めれば全部間に合う

- 解決策は3ステップ:見える化→固定費削減→先取り貯蓄の自動化

- 仕組みができたら、NISAを使った少額積立投資を段階的に加える

俺がどん底から変われたのは、特別な才能があったからじゃない。消費者金融で150万借金して、FXで200万溶かして、妻に最後通牒を突きつけられた男でも、仕組みさえ作れば変われた。それだけだ。

「30代なら、全部まだ間に合う」——これはお世辞でも慰めでもない。数字が証明していることだ。

今日だけやること——「先取り貯蓄の自動設定」5分で完了

この記事を読んで、今日から全部変えようとしなくていい。1つだけやれ。それだけでいい。

今日やることは、先取り貯蓄の自動振替設定だ。5分もあれば終わる。

ネット銀行(楽天銀行・住信SBIネット銀行等)で貯蓄専用口座を開設する(スマホから5分以内)

給料日の翌日に「手取りの10%」が自動で貯蓄口座へ振り替わるよう設定する

設定を完了したら、あとは忘れる。残った金額で今月を生活する

完璧にやろうとしなくていい。固定費の見直しも、NISAの口座開設も、来月以降でいい。今日は「仕組みを1つ動かす」——それだけに全力を注いでくれ。

仕組みが動き出した瞬間、あなたのお金の流れは変わり始める。「毎月残高を見てため息をつく生活」から、「毎月静かに積み上がっていく生活」へ。その違いは、意志力でも才能でもなく、たった1つの設定から生まれる。

俺の屍を越えてくれ。同じ失敗を繰り返す必要は、もうない。