月曜の朝、会社のエレベーターを待っていた時のことだ。同期が3人、雑談していた。「先月マンション買ったわ、4,500万円ローン」「俺、結婚式300万かけて来月式やるんだよ」「保険、生保レディに勧められて月3万の終身入ったわ」――短い移動の間に、30代の大型意思決定が三連発で飛んできた。エレベーターの扉が開く頃、俺は内心で完全にフリーズしていた。俺は家も買ってない、式もまだだ、保険も独身時代に適当に入った1本のまま。「このまま何もしないのは、さすがにヤバくないか?」――あの瞬間、背中にゾクッときた感覚、覚えてる人、いないか?

でもな、あの日の俺と今の俺の違いを、先に1つだけ言っておく。結論、30代のマネーで失敗する人は「世間の相場」や「借りられる額」を基準にしてる。対して、ちゃんと納得して決められる人は「自分の家計と公的保障」から逆算してる。これだけだ。たったこれだけの違いで、10年後の家計の景色は別物になる。

この記事は、30代で直面する大型のマネー判断――住宅ローン、結婚費用、保険、教育費、そして取り戻せる控除まで――を一枚絵で整理する柱記事だ。各テーマの “判断軸” と “全体像” をここで掴んでくれ。そのうえで「もっと深掘りしたい」と思ったテーマは、末尾の関連記事で具体的な数字・パターンまで踏み込める構造にしてある。全部を一気に決める必要はない。順番に、自分の軸で片付けていけばいい。この記事を読み終わる頃には、「何から手をつければいいか分からない」は卒業だ。

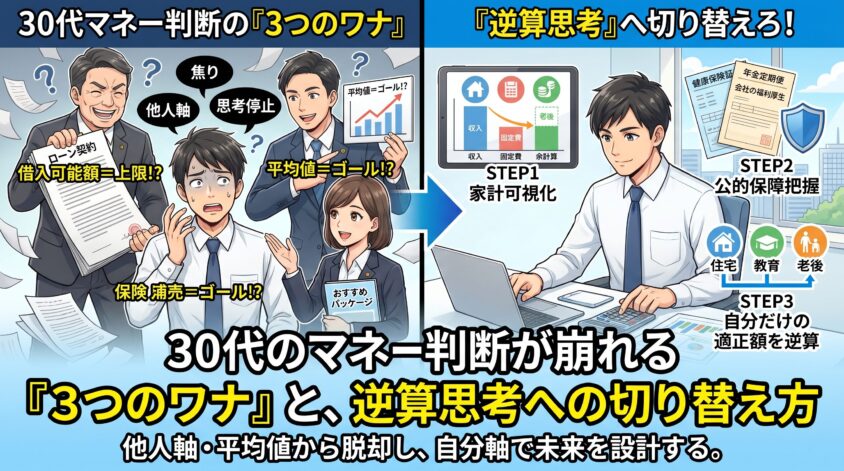

30代のマネー判断が崩れる「3つのワナ」と、逆算思考への切り替え方

まず最初に、30代のマネー判断を狂わせる「3つのワナ」を解体しておく。これを知らずに住宅ローンや保険の検討に入ると、ほぼ確実に後悔する。逆にここさえ押さえれば、どのテーマでも同じ判断軸が使い回せる。

コウジ

コウジえ、銀行が貸してくれる額で借りるの、普通じゃないっすか?

ユウタ

ユウタそれが30代で一番多い後悔の入口だ。貸す側の “上限” と、お前の家計の “返せる額” は別物なんだよ。

ワナ①:「借りられる額」を “上限” だと思い込む

銀行や不動産の営業現場では「借入可能額=満額」を前提に話が進むことが多い。審査で出た4,500万円、5,000万円という数字が、あたかも「あなたの家計が耐えられる上限」のように見えてしまう。でも、これは完全に錯覚だ。借入可能額は「年収に対して貸してOKな上限」であって、返済可能額は「教育費、保険料、老後積立、レジャー費を引いた後の家計の余力」のことだ。この2つは似て非なるもので、同じ土俵に乗せてはいけない。

ワナ②:「平均値」を “自分のゴール” だと誤解する

30代の平均貯蓄額、結婚費用の全国平均、教育費の平均総額――この手の数字が検索結果に大量に並んでる。でも、平均値は「全体の分布を知るための参考値」であって、「自分が合わせに行くべきゴール」じゃない。平均値が自分の年収・住む地域・家族構成と合ってなければ、むしろミスリードの原因になる。高年収の人達と平均を取られて焦らされるのは、一番もったいない。

ワナ③:「勧められたもの」をそのまま受け入れる

銀行の住宅ローン商品、結婚式場のおすすめパッケージ、保険営業のイチ押し商品――これらはぶっちゃけ、売り手の売上構造が前提になってる。ひどい話じゃない、ビジネスとして当然だ。でも、読者としては「提案された額=自分に必要な額」じゃないことを知っておく必要がある。「あなたにぴったりです」の一言でハンコを押すのは、30代でやらかす王道パターンだ。

逆算思考の3ステップ:この記事全体で使い回せる判断軸

じゃあどう判断すればいいのか。答えは「逆算」だ。相場ではなく、自分の家計と公的保障から金額を逆算する。具体的には次の3ステップを頭に入れておけば、住宅でも保険でも教育費でも同じ軸で回せる。

手取り月収、固定費、変動費、そして月々の余力を数字で出す。感覚ではなく家計簿アプリでも良いので3ヶ月分は集計する。ここが出発点にならない金額判断は、ほぼ全部崩れる。

健康保険の高額療養費制度、傷病手当金、遺族年金、会社の団体保険――これらで既にカバーされている範囲を確認する。この把握なしに民間保険に入るのは、二重の保障を買って損してるのと同じだ。

家計の余力から、ライフイベント支出(住宅・結婚・教育費)に回せる枠を決める。平均値を見て合わせにいくのではなく、自分の枠の中で優先順位をつける。これが「逆算思考」の核だ。

この3ステップを軸にして、次の見出しから住宅・結婚・保険・教育費・控除を順に見ていく。どのテーマも同じ構造――つまり、相場を眺めるんじゃなくて、自分の数字で逆算する。それだけだ。

住宅購入で「借りすぎる30代」が続出する理由|”返せる額”の逆算法

結論から言う。30代の住宅購入で一番多い後悔は、借入可能額の満額で組んだケースだ。審査で出た数字に安心して「銀行が貸してくれるなら大丈夫」と判断した結果、10年後の教育費ピークで家計が悲鳴を上げる。これはもう、構造的な失敗パターンだ。

30代の住宅購入で起きる「3つの後悔パターン」

実際に後悔している人の話を聞くと、だいたい次の3パターンに集約される。

| パターン | 何が起きるか | 共通点 |

|---|---|---|

| ①ボーナス払い前提 | 会社のボーナスカットで返済額が一気に負担に | 将来の収入変動を読んでない |

| ②教育費ピークで圧迫 | 子が高校〜大学の10〜15年目に家計が詰む | 教育費と返済が重なることを想定してない |

| ③共働き前提の破綻 | 妻の産休・育休・時短で世帯収入が減り返済が重荷に | 世帯年収を過信して組んでいる |

共通点は1つ、「将来の支出変動を見込まずに借りている」ことだ。今の収入がずっと続く前提、ボーナスが必ず出る前提、妻もずっとフルタイムで働く前提――全部、未来への楽観的な賭けに近い。住宅ローンは30年前後の長期契約だ。30年の間に収入も支出も平気で変わる。そこをナメるから後悔が生まれる。

“返せる額” を逆算する簡易ステップ

じゃあ “返せる額” はどう出すのか。シンプルにいくぞ。まず年収ではなく「手取り月収」を使う。年収ベースで計算する住宅ローンシミュレーターは、社会保険料・税金が引かれる前の数字を使ってるから要注意だ。

- 手取り月収 × 25% を「住居費総額の上限」とする(目安)

- 住居費総額 = 月返済額 + 管理費 + 修繕積立金 + 固定資産税の月割

- 教育費積立、老後積立、保険料を先に差し引いた後の余力で判断する

- ボーナス払いはゼロで計算(ボーナスは将来変動が読みにくいため)

手取り35万円の人なら、住居費の上限は月8.75万円が目安になる。そこから管理費1.5万円、固定資産税月割1万円を引くと、月返済額の上限は6.25万円。この数字を固定金利35年で逆算すると、借入額のメドはだいたい2,200〜2,400万円台に落ち着く。銀行が「あなたなら4,000万円貸せます」と言ってきても、家計ベースで見れば、その半分強が現実的な上限ってことだ。

サヤカ

サヤカうちの夫も「銀行が貸してくれるから大丈夫」って言うんですけど…

ユウタその「大丈夫」が10年後の地獄を作るんだ。銀行は返済してもらえればいいだけで、お前の生活の質には責任を持たない。

借入可能額の満額で組むと何が起きるか(要点だけ)

参考までに要点だけ言うと、年収の7〜8倍の借入可能額で組んだ場合、月返済額は手取りの30〜35%を占めるのが一般的だ。この水準は「今は返せる」が、子どもの教育費ピーク期(中学受験〜大学)で必ず家計を圧迫する。その時になって繰上返済もできず、貯金を崩しながら返し続ける羽目になる。詳しい計算パターンと、30代が実際にどう借入額を決めるべきかは以下の記事で具体的に書いた。

結婚費用は「平均」より「対話」で決める|男性負担の相場と見積書の読み方

結婚費用も同じ構造で失敗する。「結婚式の平均は約300万円」というフレーズが頭に刷り込まれて、そこに合わせに行こうとする。でも、そもそも “平均” には豪華婚も家族だけの少人数婚も混ざった数字で、自分の価値観・予算感と合ってる保証はゼロだ。

結婚費用の相場を3つのレンジで把握する

| レンジ | スタイル | 総額の目安 |

|---|---|---|

| レンジA | 家族のみ・少人数婚 | 50〜100万円 |

| レンジB | 一般的な結婚式(友人呼ぶ) | 200〜350万円 |

| レンジC | こだわり派・招待客多め | 400万円超 |

男性負担の割合は、総額のおおよそ50〜70%が相場と言われている。つまりレンジBなら男性側が100〜240万円を負担するイメージだ。ただしこの数字には両家の援助、ご祝儀、二人の貯金の配分がガッツリ絡むから、あくまで目安でしかない。正確な男性負担の内訳は後ほどリンクする関連記事を参考にしてくれ。

男性が飲み込まれやすい「見積書の3つのトリック」

式場で渡される初回見積を、そのままゴールだと思い込むと後で痛い目に合う。悪意があるわけじゃないが、構造としてこういう特徴があるのは知っておいて損はない。

- トリック①:初回見積は「標準仕様」の最安値ベース──実際の式では料理のグレードアップ・衣装の追加・映像演出などで、30〜50万円プラスになるのが普通だ。

- トリック②:値引き交渉と持ち込み制限のトレードオフ──「持ち込み料」という名目で実質的に外部業者を遮断するケースもある。値引きの見かけに惑わされない。

- トリック③:ご祝儀を相殺に入れて判断をブラす──ご祝儀は当日まで確定しない “皮算用” だ。これを最初から返金計算に入れると判断が甘くなる。

金額判断で夫婦が共有すべき「3つの軸」

結婚費用の金額判断で二人の認識を合わせるなら、次の3つの軸を先にすり合わせておくといい。あくまで “金額を決めるための軸” の話で、どう進めるかの具体的な会話の作り方までは踏み込まない(そこは別カテゴリのテーマだ)。

- 軸①:呼ぶ人の範囲――家族のみ/親族+親友/会社関係まで、でレンジが一気に変わる

- 軸②:何にお金をかけるか――料理/ドレス/会場/映像、のどこに重みを置くかを明確に

- 軸③:総額の上限ライン――これ以上出すと住宅・教育費に影響する、というラインを先に決める

コウジ結婚式って、平均値の300万くらい出せば普通っしょ?

サヤカその「普通」って、誰が決めた普通なのかな…。自分たちの家計に聞いた方が早いよ。

男性負担の具体的な相場、内訳、そして30代で実際に結婚した側としてのリアルな体感値は以下の記事で深掘りしている。「平均300万」の裏にある実態を知りたいなら、こちらを読んでから見積相談に行ってくれ。

独身30代に保険はいらない?|公的保障から逆算する”本当に必要な保障”

「独身なら保険はいらない」――これ、半分正しくて半分ウソだ。正確に言うと、「独身で扶養家族がいないなら、死亡保険の優先度はめちゃくちゃ低い」が正しい。でも、医療や就業不能の保障まで全部不要かというと、それは別の話になる。ここを混同して、全部入るか全部抜くかの極端に振れるのが30代の典型パターンだ。

まず知るべき「公的保障でカバーされる範囲」

民間保険を検討する前に、まず公的保障の範囲を把握する。ここがスタートラインだ。サラリーマンが使える主な保障は以下の3つ。

- 高額療養費制度――月の医療費の自己負担に上限がある。年収500万円前後の会社員なら月の上限は約8〜9万円。月100万円の医療費が発生しても、実際に払うのは上限までだ。

- 傷病手当金――病気やケガで働けなくなった会社員は、標準報酬月額の約2/3が最長1年6ヶ月支給される。意外と知られていないが、これは強力な生活防衛策になる。

- 遺族年金――会社員が亡くなった場合、遺族(配偶者・子)に年金が支給される。ただし独身で扶養家族がいない場合、対象者がほぼいないため活用機会は少ない。

この3つを把握するだけで、「民間の死亡保険に月1万円払う意味ってあるのか?」という根本疑問に辿り着く。独身時代の俺も、保険営業に勧められるがままに終身保険に入っていた口だ。思い返すと、会社の団体保険と公的保障で十分だったのに、二重に保障を買ってたことになる。

独身でも必要になる「3つの保険の領域」

じゃあ独身は完全に保険ゼロでいいかというと、そうでもない。公的保障でカバーしきれない3つの領域は、独身でも検討する価値がある。

領域①:就業不能保険――傷病手当金が切れた後(1年6ヶ月超)の長期療養リスクをカバー。自営業・フリーランスだと傷病手当金自体がないので優先度が上がる。

領域②:医療保険――先進医療の技術料、差額ベッド代、通院交通費など、公的保障の範囲外の出費をカバー。必要性は人による。

領域③:自動車の任意保険(対人・対物の上乗せ部分)――車に乗る人は必須。自賠責だけでは致命的に足りない。

逆に言えば、死亡保険(終身・定期)の優先度は、独身で扶養家族がいない時期は最も低い。なぜなら「亡くなった時に経済的に困る人」がいないからだ。保険は「誰かの生活を守るため」のものであって、自分の葬式代程度なら貯金と会社の福利厚生でだいたい足りる。

30代で既婚になった瞬間に見直すべき保険

ここ、結構大事だ。結婚したり子が生まれたタイミングで、独身時代の保険は必ず見直す。扶養家族ができた瞬間に、初めて “死亡保険” の必要性が立ち上がる。ただし、会社の団体保険+遺族年金で足りる家庭も多いから、民間の死亡保険を厚く盛る必要がないケースも多い。独身時代に入った終身保険の扱い(解約返戻金で乗り換えるか、継続するか)の判断も、この節目でやる。

コウジ独身なんだから保険いらないでしょ!

ユウタ健康保険の範囲を知ってから言え。話はそれからだ。「いらない」の前に「何がいらないか」を言語化できるようになれ。

「独身保険不要論」の何が半分ウソで、何が正しいのか。公的保障の具体的な金額と、保険営業の勧誘パターンへの対処まで含めて、以下の記事で詳しく整理した。保険の見直し前に一度目を通してくれ。

30代で知っておきたい教育費のリアル|幼稚園〜大学の総額2,000万円を時系列で積む

ここからはオリジナルの話に入る。30代で避けて通れないのが教育費だ。「教育費2,000万円」という言葉は有名だが、いつ・いくら・どう積むかまで具体的に落とし込めてる人は少ない。俺も上の子が5歳になるまで、「とりあえず児童手当は貯めてる」レベルの意識だった。ここは解像度を上げておかないと、10年後の家計が確実に苦しくなる。

教育費の総額レンジ:進路別に3パターン

| パターン | 進路イメージ | 幼稚園〜大学の総額目安 |

|---|---|---|

| パターンA | すべて公立・大学も国公立で自宅通学 | 約800万円 |

| パターンB | 小中高のどこか私立/大学は文系私立 | 約1,200〜1,500万円 |

| パターンC | 中学から私立/大学理系 or 下宿 | 約2,000〜2,500万円 |

どのパターンになるかは、子の小学校中学年くらいにならないと読めない。だから30代で積立を設計するなら、「パターンB(1,200〜1,500万円)」で仮試算するのが一番現実的だ。パターンAで見積ると後で足りなくなるし、パターンCで見積ると月の積立が重くて今の生活が詰む。中央の見立てで動きながら、必要に応じて修正する。これが一番しなやかなやり方だ。

教育費ピークは “高校〜大学” の7年間に集中する

意外と知られてないが、教育費は “均等にかかる” わけじゃない。幼稚園〜中学までは年間20〜50万円(公立想定)で比較的軽い。ところが高校に入ると年60〜100万円、大学になると年100〜200万円(私立想定)で一気に跳ね上がる。つまり、16〜22歳の7年間に教育費のピークが集中する構造だ。この時期に住宅ローンの返済も重なると、家計が完全に詰む。だから30代の今は、「高校入学時点でいくら残高があるか」を逆算して積んでいく必要がある。

積立スタート時期別のシミュレーション

| スタート年齢 | 月額の目安 | 18歳時点の元本 |

|---|---|---|

| 0歳(生まれた直後) | 月1.5万円 | 約324万円 |

| 5歳 | 月2.5万円 | 約390万円 |

| 10歳 | 月4.5万円 | 約432万円 |

見てわかる通り、早く始めるほど月額負担が軽い。0歳からなら月1.5万円で済むところが、10歳スタートだと月4.5万円。3倍の差だ。さらに運用益を足せば、0歳スタートなら18歳時点で400〜500万円級の残高も狙える。時間を味方につけるか、現金パワーで後追いするか。30代ならまだ “時間を味方につける” 側に回れる可能性が十分ある。

積立手段の3つの選択肢

- 選択①:学資保険――元本保証、返戻率102〜108%程度。安全だがリターンは控えめ。途中解約は元本割れリスクあり。

- 選択②:NISA積立(つみたて投資枠)――長期運用でリターン期待値は高いが、元本割れリスクあり。短期の受験・入学費用には向かない。

- 選択③:学資保険+NISAのハイブリッド――半分ずつ分散する。ピーク時に必ず使う分は学資保険、余力の増強はNISAで。バランスを取りたい人向け。

具体的な運用商品の選び方や利回り比較は、同サイトの資産運用カテゴリで別途詳しく扱っている。ここではあくまで「積立手段の大枠の選び方」までに留めておく。

30代パパが今日から動く3ステップ

パターンBで試算するのを推奨。夫婦で「理想」ではなく「想定」を話す。

高校〜大学の7年間で必要になる1,000万円前後を基準に、そこから逆算して月額を決める。

児童手当を振込口座で使ってしまわないように、子ども名義の別口座へ自動振替する設定を最初にやる。これだけで約200万円は確保できる。

サヤカ2,000万円って、もう一軒家ですよね…

ユウタだから「気づいた今日から月1万でも」が生きてくるんだよ。一軒家を現金で建てる話じゃなくて、18年かけて積む話だ。分解すれば怖くない。

最後に1つ釘を刺しておく。「教育費は、かかるようになってから準備する」は手遅れだ。中学生になってから慌てて月5万円積み始めても、住宅ローン返済と重なって家計が破綻する。30代の今が、”時間を味方にできる” 最後のボーナスタイムだと思ってくれ。

30代なら年間10万円戻せる|知らないと損する「取り戻せるお金」完全ガイド

ここまで支出の話ばかりだったが、逆算思考にはもう1つ重要な側面がある。それが「取り戻せるお金」――つまり、控除や還付で戻ってくる金額の最大化だ。同じ年収でも、制度を知ってるかどうかで年間5〜15万円は普通に差が出る。30代の家計にとって、年10万円は決して小さな金額じゃない。

30代が見逃しがちな「取り戻せるお金」7選

| 制度名 | どんなお金が戻るか | 手続き |

|---|---|---|

| ①ふるさと納税 | 住民税の一部を実質2,000円で地域に変換 | ワンストップ or 確定申告 |

| ②医療費控除 | 世帯の医療費10万円超で所得控除 | 確定申告 |

| ③セルフメディケーション税制 | 市販薬1.2万円超で所得控除(医療費控除の代替) | 確定申告 |

| ④生命保険料控除 | 最大12万円の所得控除 | 年末調整 |

| ⑤地震保険料控除 | 最大5万円の所得控除 | 年末調整 |

| ⑥住宅ローン控除 | 年末残高の0.7%を最長13年還付 | 1年目は確定申告、2年目以降は年末調整 |

| ⑦扶養控除・配偶者控除 | 家族の所得に応じて所得控除 | 年末調整 |

この7つを全部活用できるかは人それぞれだが、独身でも3〜4種類、既婚で子持ちなら5〜7種類は使える可能性がある。要は「使える制度を知っているかどうか」のゲームだ。

年収別・戻せる金額シミュレーション

| 属性 | 活用できる主な制度 | 年間の戻しイメージ |

|---|---|---|

| 年収500万円・独身・賃貸 | ふるさと納税+生命保険料控除 | 約1.5〜3万円 |

| 年収600万円・既婚・子1人 | 上記+医療費控除+扶養控除 | 約5〜8万円 |

| 年収700万円・既婚・持ち家・子2人 | 上記+住宅ローン控除+地震保険料控除 | 約10〜20万円 |

年収700万円・持ち家・子2人のラインまで到達すると、年20万円戻ってくるのも現実的だ。20万円というのは、家族で国内旅行1〜2回行ける金額だ。知ってるか知らないかで、これだけ差がつく。

医療費控除の “意外と該当する” 範囲

医療費控除は「うちは病院にあまり行かないから関係ない」と思い込んでスルーされがちだ。でも、対象範囲は想像より広い。

- 歯科矯正(治療目的の場合)

- 不妊治療

- 通院のための公共交通機関の交通費(子連れ通院も対象)

- 妊娠・出産費用(健診・入院・検査)

- 治療のためのドラッグストアの薬代

30代でよくある見落としは、歯列矯正・出産費用・子の通院交通費。これらを家族分まとめて集計すると、年10万円の壁を超えるケースは意外と多い。領収書をタッパー1つに家族分まとめて放り込む運用にしておくと、1月の確定申告で泣かずに済む。

医療費控除 vs セルフメディケーション税制、どちらを選ぶか

意外と知られてないが、この2つはどちらか片方しか選べない。判断基準はシンプルだ。

- 世帯の医療費が年10万円を超えるなら → 医療費控除

- 病院にほぼ行かないが、市販薬を年1.2万円以上買っている+健診を受けている → セルフメディケーション税制

- 両方の条件を満たすなら、シミュレーションで戻し額が多い方を選ぶ

年末調整と確定申告の境界線

会社員の場合、基本は年末調整で完結するが、以下のパターンは確定申告が必要になる。

確定申告が必要になる主なパターン

・ふるさと納税で6自治体以上に寄付した/ワンストップ申請を忘れた

・医療費控除・セルフメディケーション税制を使う

・住宅ローン控除の1年目

・副業収入が年20万円超

・2社以上から給与を受けている

・年収2,000万円超

副業している30代は、年末調整+確定申告のダブル運用が必要になる。確定申告は敷居が高いイメージがあるが、e-Taxなら慣れれば30分〜1時間で終わる。1時間で数万円戻ってくるなら、アルバイトよりよっぽど時給がいい。

今日からできる第一歩

- 今年のふるさと納税の限度額をシミュレーターで確認する(10分で終わる)

- 医療費の領収書を家族分まとめる箱を1つ作る(習慣化)

- 年末調整の書類に保険料控除証明書を漏らさず提出する(基本の徹底)

コウジふるさと納税はやってます!

ユウタそれ、入口な。医療費控除と所得控除を合わせたら、戻ってくる金額は別次元になるぞ。

30代のマネーに関するよくある質問

- 30代で最優先すべきお金の準備は何ですか?

-

順番としては①生活防衛資金(手取り6ヶ月分)②iDeCo・NISAでの資産形成③ライフイベント積立(住宅・結婚・教育費)が基本だ。保険や住宅ローンは、この基盤ができてから。ベースの貯金がゼロのまま大型ローンを組むと、ちょっとした収入変動で一気に崩れる。

- 住宅購入と子どもの教育費、どちらを優先すべき?

-

同時進行が基本だ。住宅ローンは「教育費ピーク期でも返せる額」に抑え、教育費は子が生まれた時点から月1〜2万円でも積立を始める。どちらかに全振りする設計は、10年後に必ず詰む。順序ではなく「並走させる」のが正解だ。

- 独身でiDeCoはやるべきですか?

-

やる価値は高い。所得控除で節税しつつ、老後資金を強制的に積立できる。ただし60歳まで引き出せないので、手元に生活防衛資金を確保したうえで着手するのが前提だ。運用商品の具体的な選び方は同サイトの資産運用カテゴリで扱っている。

- 年収が低くても30代でマネー対策を始める意味はありますか?

-

むしろ年収が低い人こそ効果が大きい。控除・還付の恩恵は相対的にデカいし、固定費(通信費・保険料・サブスク)の見直しで捻出した数千円を20年積み上げれば立派な資産になる。「年収が上がってから」と先送りにした結果、40代で何も貯まっていないパターンが一番キツい。

- 30代で貯金ゼロでもなんとかなりますか?

-

結論、手は打てる。ただし先延ばしは致命的だ。まず生活防衛資金を貯めながら、同時に固定費を削って月1万円の積立をスタートする。貯金ゼロから1年で手取り3ヶ月分まで戻した30代は俺の周りにも複数人いる。動けば間に合う、ただし “今日” から動くこと。

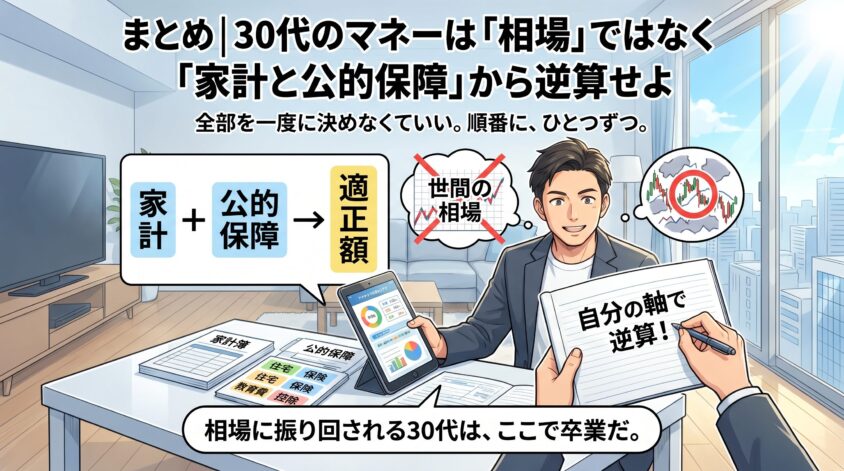

まとめ|30代のマネーは「相場」ではなく「家計と公的保障」から逆算せよ

ここまで住宅・結婚・保険・教育費・控除と駆け足で回してきた。バラバラに見えて、全部同じ構造の話だ。世間の相場に合わせにいくと、必ず家計のどこかにシワ寄せが来る。自分の家計と公的保障から逆算すれば、無理のない適正額が見えてくる。それだけだ。

そして、大事なことをもう一度言う。「全部を一度に決めなくていい」。30代のマネーは、住宅と保険と教育費と控除を同時に完璧にしようとすると絶対パンクする。今日気になったテーマ、明日決めないといけないテーマから1つずつ片付けていけばいい。順番に、自分の軸で。

ユウタ大丈夫だ。全部を一度に決める必要はない。順番に、ひとつずつ。まずは気になるテーマから片付けていこうぜ。33歳の俺に会えるなら、まさにこう言ってやりたいんだ。

この記事で全体像は掴めたはずだ。次は自分の状況に一番近いテーマを、具体的な数字・手順まで深掘りしてくれ。相場に振り回される30代は、ここで卒業だ。