30代になって、ふと気づいた。「老後の準備、何もしてないな」と。

iDeCoって名前は聞いたことある。「節税になるらしい」「老後資金に良いらしい」。でも「60歳まで引き出せないんだろ?」「なんか難しそう」で、ずっと後回しにしてた。

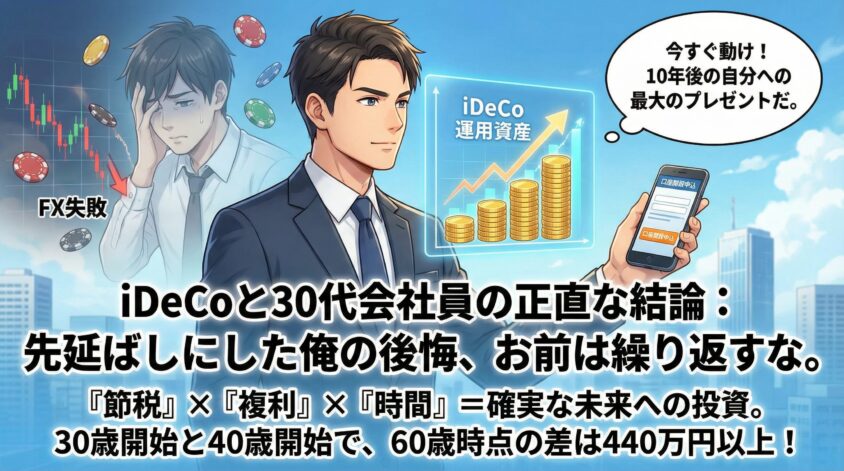

俺が同期の田中(仮名)に「iDeCo、もう5年やってるよ」と言われたのは、お互い40代に差し掛かった頃だった。「へえ、いくら積み立てたの?」と聞いたら、節税だけで累計50万近く得してると言う。俺がFXの情報商材に100万以上ドブに捨ててた同じ時間軸で、あいつは地味にコツコツやってたわけだ。

笑えなかった。本当に笑えなかった。

この記事では、iDeCoについてデメリットも含めて全部話す。「おすすめです!」だけの記事は書かない。「60歳まで引き出せない」「元本割れする可能性がある」「受取時に税金がかかる」――不都合な事実も全部先に言う。その上で、30代会社員にとってiDeCoがどう判断すべきか、一緒に考えてほしい。

あなたは今、iDeCoを始めるか判断できるだけの情報を持っているか?

この記事を読み終わった時、その答えが出るようにする。

iDeCoとは何か?30代会社員が最初に知っておくべき3つの大前提

iDeCoの仕組みをシンプルに説明する

iDeCoの正式名称は「個人型確定拠出年金」。長い。覚えなくていい。

一言で言うと、「自分で積み立て・自分で運用・自分が受け取る、税制優遇付きの年金制度」だ。

国民年金や厚生年金は「国が管理して、みんなで支え合う仕組み」だろ?iDeCoは違う。完全に自分専用の口座に毎月積み立てて、自分で選んだ商品で運用して、60歳以降に自分で受け取る。国の年金とは別に、自分で作る「3階建ての年金」の3階部分だと思えばいい。

掛金は毎月自分で設定して積み立てる。「この月は多めに」とか「やっぱり減らしたい」という変更も可能だ。ただし積み立てたお金は、原則として60歳以降まで引き出せない。これが最大の特徴であり、後で詳しく話すデメリットの核心でもある。

会社員(第2号被保険者)として知っておくべき条件

会社員がiDeCoに加入する場合、掛金の上限は勤め先の年金制度によって変わる。これ、知らずに始めようとして混乱する人が多いから最初に整理しておく。

| 勤め先の年金制度 | iDeCo掛金上限(月額) | 年間上限 |

|---|---|---|

| 企業年金なし(ほとんどの中小企業) | 2万3,000円 | 27万6,000円 |

| 企業型DCのみ加入 | 2万円 | 24万円 |

| 確定給付年金(DB)あり | 1万2,000円 | 14万4,000円 |

| 企業型DC+確定給付年金の両方 | 1万2,000円 | 14万4,000円 |

加入できる年齢は、2022年の法改正によって原則20歳以上65歳未満に拡大された。掛金は最低月5,000円から、1,000円単位で設定できるので「最初から2万円以上積まなきゃいけない」というプレッシャーはない。生活費と相談しながら無理のない額でスタートできる。

自分がどのパターンに当てはまるかは、会社の人事部に確認するか、給与明細に記載されている年金の種類を見ればわかる。まず自分の上限を把握するところから始めてくれ。

なぜ今、30代会社員がiDeCoを注目するのか

「老後2,000万円問題」が話題になったのを覚えているか?2019年に金融庁の報告書が引き金になったあの騒動だ。あれ以降、「公的年金だけでは足りない」という認識が一気に広まった。実際、金融審議会「市場ワーキング・グループ」報告書(金融庁)では、老後の生活費が公的年金を毎月約5万円上回ることが示されている。

で、今は新NISAが注目を集めている。確かにNISAは使いやすい。でも、所得控除というメリットにおいてはiDeCoがNISAを圧倒する局面がある。特に課税所得が高い会社員ほど、iDeCoの節税効果は絶大だ。この話は後で数字を使って詳しく説明する。

そして、もっと重要なことがある。30代で始めるのと40代で始めるのでは、同じ掛金でも60歳時点での資産額が大きく変わる。複利の世界では「時間」こそが最大の武器だ。「いつか始めよう」と思っているうちに、その「いつか」が一番コストの高い選択になっている。

iDeCoの「本当のデメリット」を先に全部話す

iDeCoを勧める記事の多くは、メリットを先に並べてデメリットを最後に小さく書く。俺はその逆をやる。デメリットを先に全部話す。それが読者への誠実さだと思っているからだ。

「やばいデメリットがあったら、メリットを読む前に教えてほしい」――俺が過去に情報商材で100万溶かした時に一番後悔したのが、そこだった。

デメリット①:原則60歳まで引き出せない(流動性リスク)

これがiDeCo最大のデメリットだ。積み立てたお金は、原則として60歳になるまで引き出せない。「老後資金として囲い込む設計」と最初から割り切って作られている制度だから、これは覆しようがない。

30代の会社員にとって、60歳までの間には何が起きるか。住宅ローン、子どもの教育費、親の介護、万が一の病気やリストラ。「いざとなれば引き出せる」という安心感がない状態で、30年近いお金を囲い込まれるのは確かに怖い。

正直に言う。これは本物のデメリットだ。軽く見るな。

iDeCoに手をつける前に、生活費の6ヶ月分を「すぐ引き出せる普通預金」で確保すること。これが大前提だ。生活防衛資金がない状態でiDeCoを始めるのは、非常口を塞いでビルに入るようなものだ。緊急時の手元資金を別口座でしっかり確保した上で、iDeCoに回す金額を設定しろ。逆に言えば、その防衛資金さえあれば、「引き出せない」という制約は「使い込まない強制貯蓄」というメリットに変わる。意思の弱い俺みたいなタイプには、むしろこの強制力がありがたかった。

デメリット②:元本割れリスクがある(投資リスク)

iDeCoで選べる運用商品には大きく2種類ある。「元本確保型」(定期預金・保険など)と「元本変動型」(投資信託など)だ。

元本変動型を選んだ場合、当然ながら運用成績によっては元本を下回る可能性がある。「積み立てたより減った」という事態は、理論上起こりうる。

ただし、元本確保型を選んだ場合は運用リスクはほぼゼロだ。金利はほぼつかないが、それでも掛金全額が所得控除になるという節税メリットだけで、現金のまま持っているより確実に「得」になる計算が成り立つ。

リスクが怖い人は、最初は元本確保型(定期預金)をメインにしてもいい。節税効果だけで十分なリターンが生まれる。慣れてきたら、インデックスファンド(全世界株や先進国株)を少しずつ組み合わせていく方法が現実的だ。インデックスファンドは個別株と違って分散が効いており、30年という長い運用期間があれば、過去の歴史的データを見る限り元本割れリスクは大きく低下する。ただし、これは保証ではない。リスクと向き合いながら選ぶのが正しい姿勢だ。

デメリット③:受取時に課税される(出口の税コスト)

「積み立て時は全額所得控除、運用中は非課税」というiDeCoのメリットは本物だ。でも、受取時には課税される。これを「出口の税コスト」と俺は呼んでいる。

受取方法は2パターンある。

- 一時金受取:退職所得として扱われ「退職所得控除」が適用される

- 年金受取:雑所得として扱われ「公的年金等控除」が適用される

どちらにも一定の控除があるので、受取時にかかる税金は通常の所得より優遇されている。ただし会社員特有の注意点がある。会社からの退職金と、iDeCoの一時金受取の時期が重なると、退職所得控除の枠を両方で食い合う形になり、税の優遇が薄まる可能性がある。

会社の退職金とiDeCoの一時金受取が同じ年に重なる場合は、iDeCo側の受取時期を5年以上ずらすことで控除の重複を回避できる場合がある。また、一時金と年金受取を組み合わせるハイブリッド受取という選択肢も存在する。「受取時の最適化」は50代になってから考えれば十分間に合う話だが、「受取時にも税金がかかる」という事実は頭に入れておいてくれ。

デメリット④:手数料(コスト)がかかる

iDeCoには毎月、避けられないコストがかかる。国民年金基金連合会への手数料(月105円)と、資産を預かる信託銀行への手数料(月66円)は全員共通だ。合計で月171円、年間約2,000円は必ず発生する。

加えて、口座を持つ金融機関によって「口座管理手数料」がかかる場合とかからない場合がある。銀行や保険会社では月数百円〜数百円の手数料が発生するケースがあるが、ネット証券大手は口座管理手数料がゼロの場合が多い。

口座管理手数料が無料の金融機関(SBI証券・楽天証券など主要ネット証券)を選ぶことで、コストを最小限に抑えられる。金融機関選びさえ間違えなければ、手数料のデメリットはほぼ無効化できる。

【これが核心】30代会社員がiDeCoで得られるメリット

デメリットを全部先に出した。不都合な事実から目を背けなかったつもりだ。その上で、メリットの話をする。

先に言っておく。デメリットを知った上でもなお、30代会社員にとってiDeCoのメリットは「やらない理由を探す方が難しい」レベルにデカい。数字で見せる。

メリット①:掛金が全額所得控除になる(これが最大のフック)

iDeCoに積み立てた掛金は、全額が所得控除の対象になる。これが最大のメリットだ。

所得控除というのは、課税所得(税金を計算する元の金額)を減らす仕組みだ。課税所得が減れば、そこにかかる所得税と住民税が安くなる。つまり、iDeCoに積み立てた分だけ「税金が安くなる」という話だ。

計算式はシンプルだ。

年間節税額 = 年間掛金総額 × (所得税率 + 住民税率10%)

所得税率は年収によって違う(5%〜45%)。住民税は一律10%。以下のシミュレーション表で、あなたの年収と掛金ではいくら節税できるかを確認してほしい。

▼ 年収別・掛金別の年間節税額シミュレーション(目安)

| 年収 | 所得税率(目安) | 掛金 月1万円 | 掛金 月2万円 | 掛金 月2.3万円 |

|---|---|---|---|---|

| 400万円 | 10% | 年間約2.4万円 | 年間約4.8万円 | 年間約5.5万円 |

| 500万円 | 20% | 年間約3.6万円 | 年間約7.2万円 | 年間約8.3万円 |

| 600万円 | 20% | 年間約3.6万円 | 年間約7.2万円 | 年間約8.3万円 |

| 700万円 | 23% | 年間約4.0万円 | 年間約7.9万円 | 年間約9.1万円 |

※ 所得税率は各種控除後の課税所得をもとに決まるため、上記は目安です。住民税率は一律10%として計算しています。

年収500万で月2万円積み立てると、毎年7万円以上が税金として戻ってくる計算になる。20年間続ければ、節税だけで140万円以上だ。この金額は「運用益ゼロ」の前提でも得られる、確定した恩恵だ。

俺が田中の話を聞いて「笑えなかった」理由、わかるだろ?

メリット②:運用益が非課税になる(複利の力を最大化)

通常の投資口座では、運用して得た利益に対して約20%の税金がかかる。100万円の利益が出ても、手元に残るのは80万円だ。

iDeCoの口座内では、この20%の税金がかからない。運用益が丸ごと再投資に回る。これが「非課税の複利」と呼ばれる効果で、長期運用になればなるほど威力が増す。

例えば、毎月2万円を年率3%で運用した場合、30年後には約1,161万円になる計算だ(複利計算)。通常口座で毎年の運用益に20%課税されながら同じ運用をした場合と比べると、数十万円〜100万円超の差が生まれる。「非課税」という3文字が、30年後にこれだけの差を生む。

メリット③:30年近い運用期間が確保できる(30代最大の強み)

30歳でiDeCoを始めれば、60歳受取まで30年間の運用期間がある。35歳スタートでも25年間だ。これが30代最大の強みだ。

複利は「時間が長いほど効く」という性質がある。元本が増えれば、そこにかかる利息も増え、さらに元本が増える。この雪だるま効果が本当に効いてくるのは後半だ。30歳スタートと40歳スタートでは、同じ掛金でも60歳時点での資産額に大きな差が出る。

▼ スタート年齢別・60歳時点の運用資産シミュレーション(月2万円積立・年率3%想定)

| スタート年齢 | 積立期間 | 積立元本合計 | 60歳時点の運用資産額(年率3%) | 運用益 |

|---|---|---|---|---|

| 30歳スタート | 30年 | 720万円 | 約1,161万円 | +441万円 |

| 35歳スタート | 25年 | 600万円 | 約924万円 | +324万円 |

| 40歳スタート | 20年 | 480万円 | 約721万円 | +241万円 |

※ 年率3%は運用の保証値ではありません。あくまで試算用の参考値です。

30歳スタートと40歳スタートで、運用資産の差は約440万円になる。この差は、「10年間サボっていた代償」だ。しかも節税額の差も合わせると、その差はさらに広がる。

先延ばしにするコスト、見えたか?

メリット④:受取時も税制優遇がある(退職所得控除・公的年金等控除)

デメリット③で「受取時に課税される」と正直に話した。ただ、この課税も「無防備にかかる」わけじゃない。受取時にも税制優遇が用意されている。

- 一時金で受け取る場合:退職所得として扱われ、退職所得控除が適用される。勤続年数(iDeCoの場合は積立年数)に応じた大きな控除枠があるため、多くのケースで実際の税負担はゼロか極めて小さい

- 年金形式で受け取る場合:雑所得として扱われ、公的年金等控除が適用される。ほかの年金収入と合わせて控除枠内に収まれば税負担を抑えられる

ただし、デメリット③でも触れた通り、会社の退職金との受取時期が重なる場合は控除枠が圧迫されるリスクがある。受取方法の最適化は、50代になってから専門家に相談しながら決めれば間に合う。今は「受取時も一定の優遇がある」という事実だけ頭に入れておいてくれ。

メリット⑤:運用商品を自分で選べる(投資教育にもなる)

iDeCoでは、元本確保型の定期預金からインデックス型の投資信託まで、複数の商品の中から自分で選んで運用する。この「自分で選ぶ」という経験が、投資の実践教育になる。

「運用しながら学ぶ」という体験は、本やセミナーで学ぶより圧倒的に身につく。俺自身、FXで大損した経験から言うと「自分の金が動いている時ほど真剣に勉強する」というのは本当だ。iDeCoで少額から始めながら投資の基礎を身につけるのは、合理的な学習方法だと思っている。

さらに、NISAと並行して活用することで役割分担ができる。iDeCo=節税特化(老後資金専用)、NISA=柔軟性特化(いつでも引き出せる)という使い分けだ。この2つを組み合わせることで、税制優遇を最大限活用しながら、手元の流動性も確保できる。

結局、iDeCoは30代会社員にとっておすすめできるのか?

デメリットを4つ全部話した。メリットも5つ全部話した。その上で、正直に結論を言う。

30代会社員でiDeCoを活用しない理由を見つけるのは、かなり難しい。

ただし、全員に向かって「今すぐ始めろ」とは言わない。条件がある。

iDeCoを積極的に始めるべき30代の条件

- 会社員として課税所得がある(所得控除メリットをフル活用できる)

- 生活費6ヶ月分の生活防衛資金が別口座で確保できている

- 60歳まで引き出さない前提で積み立てられる余裕がある

- 月5,000円以上の積立を継続できる収入がある

iDeCoを始める前に一度立ち止まるべき30代の条件

- 緊急資金(生活費6ヶ月分)がまだ手元にない人→まず防衛資金を作ることが先決

- 3〜5年以内に住宅購入などの大きな出費が控えており、手元資金が不足気味の人→iDeCoに回す額を最低額(月5,000円)に抑えてスタートすることは選択肢に入る

- フリーランス・自営業で収入が不安定な人→ただし節税メリットは会社員以上に大きい局面もあるので、収入が安定した時点で検討する価値は高い

「立ち止まるべき条件」に当てはまっていたとしても、永久にやめろという話じゃない。まず防衛資金を整える。住宅購入の頭金を確保する。その上で「残った余裕資金でiDeCoをスタートする」というシーケンスを踏めばいい。

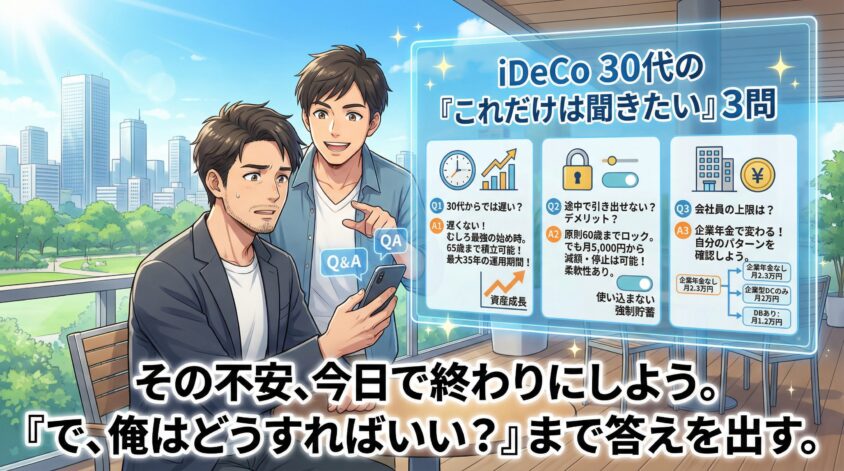

よくある質問(FAQ):iDeCo 30代の「これだけは聞きたい」3問

- 30代からiDeCoを始めるのは遅い?最適なタイミングはいつ?

-

遅くない。むしろ30代は最強の始め時だ。

2022年の法改正で、iDeCoは65歳まで積立が可能になった。30歳スタートなら最大35年間の運用期間が確保できる。35歳からでも30年だ。この長さは、40代・50代からでは絶対に取り戻せない。

「完璧な条件が揃ってから始めよう」と思っていると、あっという間に40代になる。それが最大のリスクだ。同期の田中が5年コツコツやってた間、俺は「いつか始めよう」と思いながら何もしなかった。その差が40代になってから笑えないくらい開いていた。あんな思いはしてほしくない。

- iDeCoは途中で解約・引き出しができない?デメリットにならない?

-

原則60歳まで引き出せないのは事実だ。これは変わらない。ただ「完全に身動きが取れない」というわけでもない。

まず、積立の停止は可能だ。「運用指図者」という形に移行することで、積み立てはやめてそれまでの資産は運用継続できる。また、掛金額は最低月5,000円まで減額できる。「今月は生活費がきつい」という状況なら、最低額に下げてやりくりする柔軟性がある。

「縛られるのが怖い」という感覚は正しい。だからこそ、iDeCoを始める前に生活防衛資金(生活費6ヶ月分)を別口座で用意しておくことが大前提だ。その防衛資金があれば、「引き出せない」というデメリットは「使い込まない強制貯蓄」という安心感に変わる。

- 会社員の掛金上限はいくら?企業年金の有無で変わる?

-

変わる。勤め先の年金制度によって上限が異なるので、自分のパターンを確認してほしい。

- 企業年金なし(中小企業など):月2万3,000円(年27万6,000円)

- 企業型DCのみ加入:月2万円(年24万円)※マッチング拠出の有無で変わる場合あり

- 確定給付年金(DB)あり:月1万2,000円(年14万4,000円)

- 企業型DC+確定給付年金の両方あり:月1万2,000円(年14万4,000円)

自分がどのパターンか迷ったら、会社の人事部か総務部に「うちの会社の企業年金の種類は何ですか?」と確認するのが一番早い。給与明細や会社の福利厚生案内に記載されている場合もある。

iDeCoを30代で始める手順:口座開設〜最初の積立まで

メリットとデメリット、両方理解できたはずだ。「よし、始めよう」と思ったなら、次は具体的に何をすればいいかだ。難しくない。順番通りにやれば誰でもできる。

最初の金融機関選びで、その後何十年ものコストが変わる。慎重にやれ、といっても基準はシンプルだ。

- ① 口座管理手数料が無料(最重要。ネット証券大手なら多くが無料)

- ② 運用商品にインデックスファンドが揃っている(全世界株や先進国株インデックスが選べること)

- ③ スマホアプリで操作しやすい(長く使う前提で使いやすさは大事)

ネット証券(SBI証券・楽天証券など)はこの3つをほぼ満たしている。銀行や保険会社でiDeCoを開設すると、口座管理手数料がかかる場合があるので注意だ。運用商品の種類も少ないケースが多い。特別な理由がない限り、ネット証券を選ぶのが合理的だ。

金融機関が決まったら、iDeCo口座の開設申込をする。必要なものは以下の通りだ。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 基礎年金番号(年金手帳または「ねんきん定期便」で確認できる)

- 企業型DCや確定給付年金に加入している場合は、会社(人事部)への確認・事業主証明書の取得が必要

審査・開設完了まで、おおむね2〜3週間かかる。「申込したのに使えない」と焦らなくていい。待つ時間がある分、次のステップで何に投資するかを考えておくと無駄がない。

口座が開設できたら、掛金額と運用商品を設定する。

掛金額:生活を圧迫しない範囲の最低額からスタートしてOKだ。月5,000円でも構わない。「とにかく始めること」が最優先で、後から増額は自由にできる。完璧な金額を決めようとして動けなくなるより、5,000円でも動かした方が10年後の自分への投資になる。

運用商品:迷ったら「全世界株インデックスファンド(eMAXIS Slim 全世界株式など)」か「国内外のバランスファンド」を選んでおけ。細かい配分で悩む必要はない。完璧な設定より、まず動くことの方が100倍重要だ。

俺みたいに「最強の設定を探してる間に5年経ってた」なんて失敗、するなよ(笑)。

まとめ:iDeCoと30代会社員の正直な結論

長くなった。最後にまとめる。

| デメリット | メリット |

|---|---|

| 原則60歳まで引き出せない | 掛金全額が所得控除→毎年数万円の節税 |

| 元本割れリスクがある(商品による) | 運用益が非課税→複利効果が最大化 |

| 受取時に課税される | 30年近い運用期間が確保できる(30代の強み) |

| 手数料コストがかかる | 受取時も退職所得控除・公的年金等控除が使える |

| ― | 運用を通じて投資リテラシーが上がる |

デメリットは全部わかった。それでもやるべき理由は何か。

「節税」という確定した恩恵が、30年という時間の中で複利によって巨大な差を生むからだ。FXみたいに「運良く当たれば稼げる」という話じゃない。iDeCoの節税メリットは、課税所得がある会社員として積み立てを続ける限り、ほぼ確実に受けられる恩恵だ。

30代で始めることの時間的優位性は、この記事で散々数字を出してきた。30歳スタートと40歳スタートで、60歳時点の運用資産に440万円以上の差が出る。節税総額の差も合わせれば、その差はさらに大きい。

「いつか始めよう」と思い続けた俺が言う。その「いつか」が来ることは、永遠にない。

俺はFXで300万以上溶かして、情報商材に100万突っ込んで、「楽して稼げる方法」を10年近く探し続けた男だ。iDeCoみたいな「地味だけど確実にトクをする制度」を後回しにして、派手なギャンブルに時間と金を使い続けた。その代償は笑えないほどデカかった。

先延ばしにした俺の後悔を、あなたが繰り返す必要はない。今日、口座開設の申込ページを開くことが、10年後の自分への最大のプレゼントになる。

まず金融機関を調べるところから始めてくれ。それだけでいい。