「30代 貯金 なし 男 やばい」

深夜、スマホでそう打ち込んだあなたへ。

友人の結婚式の二次会で、酔った勢いで「最近どう?貯金とかしてる?」と聞かれた瞬間、笑ってごまかしたあの感覚。

あるいは彼女に「将来のこと、ちゃんと考えてる?」と聞かれて、答えられなかったあの夜。

そういうトリガーがあって、今この記事にたどり着いたんじゃないか?

俺には言える。

貯金ゼロどころか、借金150万を背負っていた時期がある。

FXで溶かし、消費者金融の扉を叩き、通帳の数字を見るのが怖くて3ヶ月間ログインすらしなかった。

あの頃の俺に比べたら、今の状況は「まだ間に合う」側にいる。

この記事では、あなたを責めない。

でも甘やかしもしない。

「今日から動ける具体的な理由」を渡すために書いた。

最後まで付き合ってくれ。

30代で貯金なしは本当にやばいのか?まず現実を直視する

「やばい」という感情は正しい。

ただ、どう「やばい」のかを正確に理解していないと、怖がるだけで終わる。

まずデータで現実を把握しよう。

怖がらせたいわけでも、安心させたいわけでもない。

正確に知ることが最初の仕事だ。

年代別・30代男性の貯金額リアルな平均と中央値

金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査」のデータを見てみよう。

| 年代 | 平均貯蓄額 | 中央値 | 貯蓄ゼロ世帯割合 |

|---|---|---|---|

| 30〜34歳(単身) | 約477万円 | 約75万円 | 約37% |

| 35〜39歳(単身) | 約522万円 | 約50万円 | 約38% |

この数字を見て「平均500万か、俺ひどいな」と思うのは早計だ。

重要なのは中央値のほうだ。

平均値は一部の高収入者に引っ張られて上がる。

実態に近いのは中央値

——それが30代単身男性で50〜75万円という水準だ。

さらに言うと、貯蓄ゼロ世帯の割合が約37〜38%という事実がある。

つまり30代男性の約3人に1人以上が貯蓄ゼロかそれに近い。

これを「みんなそうだから大丈夫」と読むのは間違いだ。

「そういう人間がこれだけいる現実」として認識してくれ。

さて、あなたは今どこに位置している?

「貯金ゼロの30代」は本当にレアなのか、それとも普通なのか

正直に言う。

「普通ではない。でも珍しくもない」というのが答えだ。

俺が借金を背負っていたころ、周りにも金回りが悪そうなやつはいた。

給料日前になると急に口数が減る同期、飲み会を理由をつけて断り続ける先輩。

でもそいつらの今を見ると、やっぱり苦労している。

貯金ゼロが「普通かどうか」という話と、そのリスクが存在するかどうかという話は、まったく別の問題なんだ。

「みんなそうだ」という事実は、あなたを守ってはくれない。

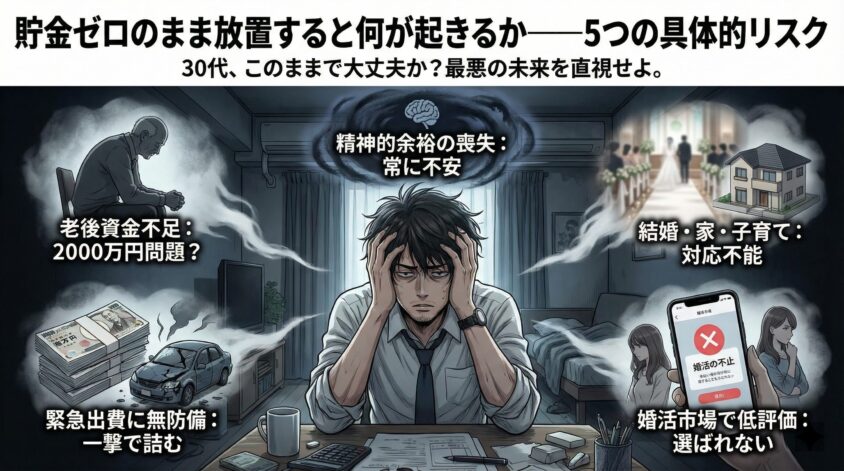

貯金ゼロのまま放置すると何が起きるか——5つの具体的リスク

「最悪の未来を教えてくれ」という気持ちには正直に応える。

脅すつもりはない。

ただ、目を背けたままでいると確実にその未来に近づく。

一つずつ見ていこう。

リスク①:老後資金が致命的に不足する

2019年に話題になった「老後2,000万円問題」、今では試算によって3,000万円以上必要とも言われている。

公的年金だけで生活費を賄うのは難しく、月5〜10万円程度の不足が毎月発生するシミュレーションも珍しくない。

ここで怖いのが複利の時間コストだ。

25歳からゼロスタートで月3万円を年利5%で積み立てると、65歳時点で約2,500万円になる計算だ。

これが35歳スタートになると、同じ月3万円・同じ年利で約1,500万円

——約1,000万円の差が生まれる。

時間はお金では買い戻せない。

リスク②:緊急出費に完全無防備になる

病気、ケガ、失業、冠婚葬祭

——これらは「いつか来るかもしれない」ではなく「必ず来る」出費だ。

一般的に生活防衛資金として生活費の3〜6ヶ月分が必要と言われる。

月20万円の生活費なら60〜120万円が手元にないと、いざという時に詰む。

俺が消費者金融の扉を叩いたのも、突然の出費がきっかけだった。

仕事でミスして損失補填が必要になり、口座に金がなかった。

「一時的に借りれば大丈夫」と思った瞬間、そこから転がり落ちていった。

貯金ゼロは「今は平気」ではなく「次の一撃で終わる」という状態だと知っておいてくれ。

リスク③:結婚・家購入・子育てコストに対応できない

結婚にかかる費用の目安をざっくり整理する。

- 挙式・披露宴:平均約300万円(ゲスト負担を差し引いても自己負担100〜150万円前後)

- 新婚旅行:20〜50万円

- 新生活の準備(引越し・家電・家具):50〜100万円

- 合計:ざっくり200〜400万円の手元資金が必要

住宅購入なら頭金として物件価格の10〜20%が求められることが多く、3,000万円の物件なら300〜600万円だ。

子育ては幼稚園から大学まで公立でも約1,000万円、私立メインなら2,000万円超の試算もある。

30代後半でこれらが同時に押し寄せてくる。

貯金ゼロのまま40歳を迎えると、正直かなりきつい。

リスク④:恋愛・婚活市場での評価が下がる

これが一番聞きたかった話だろう。

正直に言う。

明治安田生命の「いい夫婦の日」調査などによれば、女性が結婚相手に求める条件の上位に「経済力・安定した収入」が常に入っている。

貯金額そのものを聞かれた時、ゼロという事実は確かにマイナス評価につながるケースがある。

婚活アプリや結婚相談所では年収・貯蓄欄への記載が求められることもあり、「空欄」は印象が悪い。

ただし

——これで終わりではない。

後の章で詳しく書くが、重要なのは「今の数字」より「今動いているかどうか」だ。

「貯金ゼロで何もしていない男」と「貯金ゼロだけど今月から積立を始めた男」は、全然違う。

リスク⑤:精神的な余裕と判断力が奪われる

これは意外と語られないリスクだが、俺には刺さる話だ。

行動経済学の研究(センディル・ムッライナタンらの『貧乏と格差の行動経済学』)によれば、「お金がない」という状態は人間の認知帯域を大量に消費する。

つまり、貧困状態にある人は頭の中のリソースを常に「お金の心配」に使わざるを得ず、仕事の質・判断力・人間関係に使えるエネルギーが減るということだ。

借金を抱えていた頃の俺がまさにそうだった。

仕事中でも頭の隅に数字がちらついていた。

「今月の引き落とし、足りるか」「次の給料日まで何日」

——そういう計算を無意識にやり続けていた。

あれは本当に消耗する。

お金の問題は「お金だけの問題」じゃないんだ。

「なぜ俺は貯められなかったのか」——タイプ別自己診断チェックリスト

ここが重要だ。

解決策を先に渡すのは簡単だが、それだと3ヶ月で挫折する。

処方箋は診断のあとに渡す。

まず「なぜ貯められなかったのか」の原因を特定しろ。

原因が違えば、有効な対策もまったく変わってくる。

以下の4タイプ、どれが一番刺さるか確認してくれ。複数当てはまる人も多いはずだ。

タイプA:「収入はあるのに気づいたら消えている」浪費タイプ

月給が入った瞬間は「今月こそ貯めよう」と思う。

でも気づいたら残高がほぼゼロ。

特に大きな買い物をした覚えもない

——それがこのタイプだ。

正体は「小さな出費の積み重ね」だ。

使わなくなったサブスクが3本、コンビニのついで買い、週末の外食、趣味グッズのちょこちょこ購入

——一つひとつは小さくても、月2〜3万円が気づかぬうちに消えている。

タイプAのセルフチェックリスト

- 使っているか怪しいサブスクが2本以上ある

- コンビニに週3回以上入る

- 先月いくら使ったか正確に言えない

- 趣味への出費に「まあいいか」と言い訳することが多い

タイプB:「そもそもお金を管理していない」無管理タイプ

家計簿をつけたことが一度もない。

口座残高をアプリで確認するのは給料日の前日だけ。

収入と支出のバランスを「なんとなく」で判断している

——これが無管理タイプだ。

「なんとかなるだろう」という根拠のない楽観主義が根っこにある。

悪意があるわけじゃない。

ただ単純に、お金と向き合う習慣がなかっただけだ。

30代男性で最も多いタイプでもある。

このタイプへの処方箋は「管理を始める」ことではなく、「把握するだけでいい」というハードルの低さから入ることだ。

タイプC:「始めては3ヶ月で挫折」継続困難タイプ

家計簿アプリを5回はインストールした。

積立設定も3回試みたが、いつの間にかやめていた。

「俺には意志力がないんだ」と自己嫌悪に陥っているかもしれないが、それは違う。

問題は意志力ではなく、仕組みだ。

「頑張って続ける」という設計自体が間違いだ。

人間の意志力は有限で、疲れれば必ず折れる。

このタイプへの答えは後述する「自動化」だ。

自分が何もしなくても貯まる仕組みを作れば、意志力は不要になる。

タイプD:「収入そのものが低すぎる」収入不足タイプ

これは正直に言わないといけないパターンだ。

手取り15万円で家賃・食費・光熱費・交通費を払ったら、節約の余地がほぼない

——そういうケースは確かにある。

節約だけで解決しようとするのは限界がある。

コップの水を節約しても、コップが小さすぎれば溢れない。

このタイプには「収入を上げる」という選択肢を同時に考える必要がある。

転職・副業・スキルアップ

——どれが現実的かは人によって違うが、「節約だけで乗り切ろうとする」という過ちは避けてくれ。

結婚・恋愛への影響——貯金なし30代男性の現実と出口

ここが一番気になっているはずだ。

「貯金ゼロのまま結婚できるのか」

「彼女に聞かれたらどうすれば」

——その不安に正面から向き合う。

難しい現実は直視する。

ただし「難しい」で終わらせるつもりはない。

必ず出口を示す。

女性は「貯金ゼロの男性」をどう見ているのか——データと本音

ブライダル総研などが実施している結婚意識調査では、女性が結婚相手に求める条件として「経済力・安定した収入」が長年上位に入り続けている。

貯金ゼロという事実が発覚した場合、それが即座に「アウト」の判断につながるケースも確かにある。

ただ、俺が実感として感じているのは

——女性が見ているのは「今の数字」だけじゃないということだ。

「なぜゼロなのか」

「それに対してどう向き合っているのか」

「これからどうするつもりか」

——その姿勢と計画を、意外なほどよく見ている。

「貯金ゼロだけど、先月から毎月2万円の自動積立を始めました。来年までに50万を目標にしています」という男性と、「まあ、なんとかなりますよ」と笑ってごまかす男性

——どちらが信頼できるかは、言うまでもないだろう。

貯金なし男性が婚活・恋愛で直面する具体的な壁

婚活アプリや結婚相談所では「年収」欄に加えて「貯蓄額」の入力を求めるサービスも増えている。

ゼロ、あるいは空欄にした場合、マッチング率が下がるのは現実だ。

交際中に「将来のこと、どう考えてる?」と聞かれた時、曖昧にごまかし続けるのには限界がある。

「隠す」「先延ばしにする」という対処法が通用するのはせいぜい数ヶ月だ。結局どこかで向き合う日が来る。

なら、早い方がいい。

逆に言えば

——今から動き始めた男性には、リアルな「行動の証拠」を見せる武器ができる。

「先月から積立を始めた。通帳を見てくれ」という男性は、誠実さと行動力を同時に示せる。

これは相当な差別化になる。

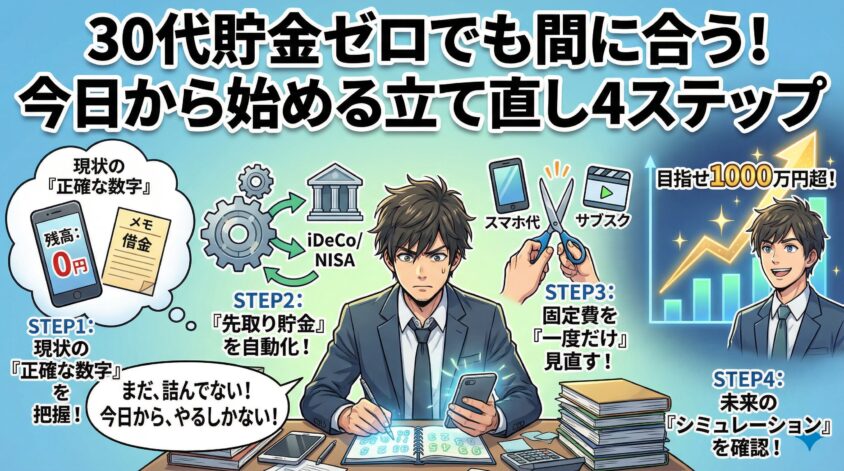

30代貯金ゼロでも間に合う——今日から始める立て直し4ステップ

「詰んでない」という結論の根拠を、行動ベースで示す。

難しいことは後でいい。

今日できる最初の一手だけを渡す。

4ステップに絞った。

これ以上でも以下でもない。

STEP1:現状の「正確な数字」を今日中に把握する

収入・支出・残高・借金を紙1枚またはスマホのメモに書き出す

家計簿アプリは不要。

メモ帳でいい。

「月収:〇〇万円」

「毎月の固定出費合計:〇〇万円」

「口座残高:〇〇円」

「借金:〇〇万円」

——これだけでいい。

「把握しても何も変わらないだろ」と思うかもしれない。

だが実際には、数字を見た瞬間に行動は変わる。

「見えていないもの」は管理できないが、「見えているもの」は管理できる。

俺が借金150万を認めるのが怖くて、通帳を3ヶ月間開けなかった時期がある。

目を背けている間、状況は悪化するだけだった。

ログインしてその数字を直視した日

——あれが俺の「ゼロ日目」だった。

怖いのはわかる。

でもその怖さと向き合うのが、今日のあなたの仕事だ。

STEP2:「先取り貯金」の仕組みを今月から設定する

「余ったら貯金しよう」が機能しない理由はシンプルだ。

余らないからだ。

人間は使えるお金があれば使う。

それが普通の人間だ。

だから「先に取り除く」仕組みが必要になる。

- 自動積立定期預金:給料日翌日に自動引き落とし設定。ネット銀行なら数分で設定可能

- 財形貯蓄:会社員なら給与天引きで積み立てられる。手をつけにくい点が強み

- iDeCo:掛け金が全額所得控除になる節税メリット付き。60歳まで引き出せないのが最大の「強制力」

金額は月2万円でいい。

いきなり5万円目指して挫折するよりも、2万円を12ヶ月続けた方がはるかに価値がある。

タイプCの「継続困難タイプ」に対する最強の答えが、この「自動化」だ。

自分が何もしなくても、毎月積み上がっていく仕組みを一度作れば終わりだ。

STEP3:固定費を「一度だけ」見直す

節約と聞くと「毎日我慢し続けること」というイメージがある。

だが固定費削減はまったく違う。

一度設定を変えるだけで、毎月自動的に節約が続く。

見直す順番はこうだ。

| 優先順位 | 項目 | 削減の目安 |

|---|---|---|

| 1位 | スマホ料金(大手→格安SIM) | 月3,000〜8,000円削減 |

| 2位 | 使っていないサブスク解約 | 月1,000〜5,000円削減 |

| 3位 | 保険の見直し(過剰加入を整理) | 月3,000〜10,000円削減 |

| 4位 | 家賃(引越しタイミングで検討) | 月5,000〜30,000円削減 |

固定費を月1万円削減できれば、年間12万円の積立と同等の効果がある。

毎日コンビニを我慢するより、スマホを格安SIMに乗り換える「一度の作業」の方が、生涯で得られる恩恵がはるかに大きい。

STEP4:「毎月いくら貯めれば追いつくか」のシミュレーションを確認する

「間に合わない金額」ではなく「今できる金額から逆算した到達点」を見てほしい。

| スタート年齢 | 月額積立 | 想定利回り | 65歳時点の総資産目安 |

|---|---|---|---|

| 35歳 | 月2万円 | 年3% | 約980万円 |

| 35歳 | 月3万円 | 年3% | 約1,470万円 |

| 38歳 | 月3万円 | 年3% | 約1,190万円 |

| 38歳 | 月5万円 | 年3% | 約1,980万円 |

※上記はあくまで試算。

iDeCoやNISA(つみたて投資枠)を活用した場合、税制優遇による実質リターンがさらに上乗せされる。

NISAのつみたて投資枠を使えば年間120万円まで非課税で積み立てられる。

iDeCoなら掛け金全額が所得控除になり、課税所得を下げながら積み立てられる。

「普通預金に入れておくだけ」とは、複利の積み上がり方がまったく違う。

「38歳から月3万円で1,190万円」

——これを「少ない」と見るか「まだ届く」と見るかは、あなた次第だ。

俺は「動いた人間だけが手に入れる数字」だと思っている。

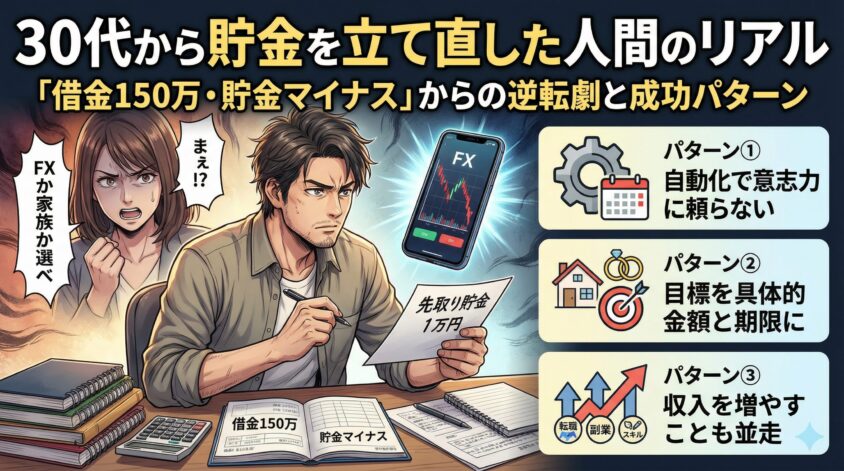

30代から貯金を立て直した人間のリアル——体験談と成功パターン

「理屈はわかった。でも本当に立て直せるのか?」

——そういう疑問に答えるのがこのパートだ。

抽象的な成功論は要らない。

最初の月に何をしたか、という話をする。

俺が「借金150万・貯金マイナス」から立て直した最初の3ヶ月

妻から「FXか家族か選べ」と最後通牒を突きつけられた夜のことを、今でも鮮明に覚えている。

リビングの電球がやけに白くて、テーブルの上に置いた通帳が重かった。

借金150万。貯金はマイナス。FX口座はほぼ空。

あの夜、俺がやったことはシンプルだった。

全部の数字を紙に書き出した。

借金の残高、毎月の返済額、手取り収入、固定費

——全部だ。

それまで目を背けていた数字と、初めて正面から向き合った。

翌月から先取り貯金を1万円だけ設定した。

1万円だ。

「そんな額で何が変わるんだ」と思うかもしれないが、あの時の俺にはそれが精一杯だった。

それでもやった。

3ヶ月後、通帳に3万円が貯まっていた。

金額より、「俺でも貯められた」という事実が大きかった。

スマホを格安SIMに変えて月5,000円を浮かせた。

使っていないサブスクを3本解約した。

大きな決断は何もしていない。

小さな習慣の連続だけが、状況を変えた。

「努力の方向を間違えるな」

——これが俺の信条だ。

当時の俺は「一発逆転」を探し続けていた。

FXで取り返そうとして、情報商材を買って、EAツールに手を出して

——全部、方向が間違っていた。

正しい方向に小さな一歩を踏み出す。

それだけでよかったんだ。

30代で立て直した男性に共通する3つのパターン

俺の体験だけじゃ説得力が足りないかもしれないから、共通するパターンを整理する。

給料日翌日に自動で積み立て口座に振り替わるよう設定した人間は、ほぼ例外なく続く。「貯める意識が高い」からじゃない。意識しなくても貯まる仕組みが動いているから続くんだ。「頑張って貯める」という設計を捨てることが最初の正解だった。

「結婚したい」「家を買いたい」という漠然とした目標を持っているだけでは動けない。「3年後に結婚するために、今から月3万円積み立てて100万円を用意する」という金額と期限のセットにした瞬間、行動に具体性が生まれる。目標の粒度を変えることが、行動変容のトリガーになった人間が多い。

節約だけで到達できる上限がある。コップが小さければ、どれだけ節約しても溢れる量には限界がある。立て直しに成功した男性の多くが、節約を進めながら「収入の拡大」も並走させていた。転職・副業・スキルアップ——どれかひとつでも動かすことで、選択肢の幅が全然変わってくる。

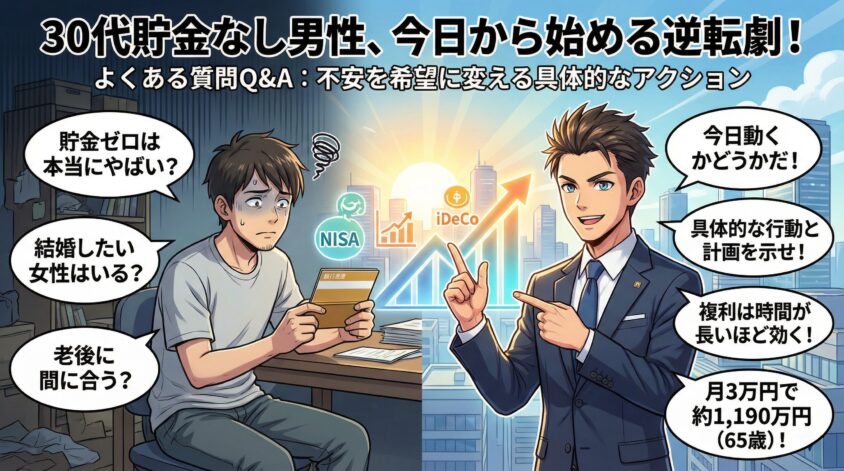

よくある質問——30代貯金なし男性が気になるQ&A

- 30代で貯金ゼロは本当にやばいですか?同じ状況の人はどれくらいいますか?

-

「やばい」のは本当だ。でも珍しくもない。金融広報中央委員会の調査によれば、30代単身世帯の約37〜38%が貯蓄ゼロに近い状態にある。「そういう人間が多い」という事実は、安心材料ではなく「それだけのリスクを抱えた人間が世の中にいる」という現実として受け止めてくれ。問題は今日動くかどうかだ。

- 貯金なしの30代男性と結婚したいという女性はいますか?

-

いる。ただし条件がある。「今の数字」だけで判断する人間ばかりではないが、「何もしていない男性」に未来を預けたい女性はほぼいない。「貯金ゼロだが、先月から積立を始めた。来年までに〇〇万円を目標にしている」という具体的な行動と計画を示せる男性は、相当な評価を得られる。今すでに動いているという事実が、最大のアピールになる。

- 30代後半からゼロスタートで老後に間に合いますか?

-

「間に合う・間に合わない」は今日の選択次第だ。38歳から月3万円をNISAやiDeCoで積み立てた場合、年利3%の試算で65歳時点に約1,190万円になる。月5万円なら約1,980万円。老後の必要資金すべてを賄えるわけではないが、「何もしない場合の0円」とは圧倒的に違う。複利は時間が長いほど効く。1年後悔するより、今日始める方が確実に有利だ。

まとめ——「やばい」と思った今日が、人生で一番若い日だ

深夜にスマホで「30代 貯金 なし 男 やばい」と打ち込んだあなたへ、最後に伝えたいことがある。

検索した

——それだけで、あなたはすでに動き始めている。

目を背け続ける人間は検索すらしない。

「やばい」と感じて、答えを探しに来た。

それがスタートラインだ。

今日から取るべき最初の一手は、これだけだ。

- STEP1:今夜中に、収入・支出・残高・借金を紙1枚に書き出す

- STEP2:今月中に、月2万円の自動積立を設定する

- STEP3:スマホ料金と使っていないサブスクを今週中に見直す

- STEP4:自分の年齢と月額積立でどこまで届くかのシミュレーションを確認する

問題は貯金ゼロそのものじゃない。

気づいてから動かないことだ。

俺は借金150万、貯金マイナスから立て直した。

派手な成功談じゃない。

通帳を開く勇気と、月1万円の自動積立から始めた話だ。

それでも変わった。

「死ぬほど負けてからが本番」

——これはFXだけじゃなく、人生全体に言えることだと俺は思っている。

俺の屍を越えてくれ。

あなたにはまだ時間がある。